Banyak dari kita memiliki impian untuk menjalani hari tua atau masa tua yang damai di rumah sendiri, dikelilingi oleh kenangan dan orang-orang terkasih. Ini adalah pilihan yang menjanjikan kemandirian dan kenyamanan. Namun, di balik impian itu, ada kenyataan finansial yang harus disiapkan jauh-jauh hari: biaya yang jumlahnya nggak sedikit.

Penting untuk memulai perencanaan keuangan masa depan ini sejak sekarang, saat kamu masih produktif dan memiliki penghasilan aktif. Menunda hingga memasuki masa pensiun bisa menjadi masalah besar karena saat itu, sumber penghasilan utama sudah nggak ada. Mari kita lihat apa saja yang perlu disiapkan dan bagaimana cara menabungnya dengan jago.

Mengapa Wajib Menabung untuk Mempersiapkan Hari Tua atau Masa Tua Sejak Sekarang?

Menyiapkan dana untuk masa tua bukan sekadar pilihan, melainkan sebuah keharusan. Berikut alasan kuat untuk mulai menabung dari sekarang.

1. Pendapatan aktif berakhir begitu memasuki masa pensiun

Saat pensiun, kamu nggak lagi memiliki gaji bulanan. Dana pensiun dan investasi yang kamu kumpulkan akan menjadi satu-satunya sumber penghasilan. Semakin besar dana yang kamu siapkan, semakin nyaman hidup.

2. Biaya kesehatan meningkat

Seiring bertambahnya usia, risiko kesehatan juga meningkat. Biaya untuk pemeriksaan rutin, obat-obatan, dan perawatan medis akan membengkak. Menyiapkan dana darurat khusus kesehatan akan memberikan ketenangan.

3. Kekuatan compounding jika persiapan hari tua atau pensiun dimulai sedini mungkin

Mulai menabung sejak dini membuat uang memiliki lebih banyak waktu untuk bertumbuh. Dengan imbal hasil, nominal kecil yang kamu sisihkan hari ini bisa menjadi jumlah yang sangat besar pada masa depan.

Apa Saja Pengeluaran Besar yang Menanti Saat Menua di Rumah Sendiri?

Saat memilih untuk menua di rumah sendiri, ada beberapa pengeluaran besar yang harus diantisipasi. Kisaran biaya ini bisa berbeda tergantung kondisi, lokasi, dan preferensi.

1. Modifikasi rumah

Agar rumah aman dan nyaman, kamu mungkin perlu memasang ramp untuk kursi roda, handrail di kamar mandi, atau mengganti pintu. Biaya ini bisa mencapai Rp10 juta hingga puluhan juta dan harus disiapkan sebagai dana khusus.

2. Perawatan medis jangka panjang

Termasuk biaya perawat atau asisten kesehatan yang datang ke rumah, terapi fisik, dan obat-obatan. Ini adalah pengeluaran rutin yang bisa memakan biaya Rp3 juta - Rp8 juta per bulan, belum termasuk biaya nggak terduga.

3. Bantuan harian (personal caregiver)

Jika membutuhkan bantuan untuk aktivitas sehari-hari seperti memasak atau membersihkan, mempekerjakan asisten bisa menjadi solusi. Biayanya bisa mencapai Rp2 juta - Rp5 juta per bulan.

4. Biaya transportasi dan mobilitas untuk orang tua

Seiring bertambahnya usia, kemampuan untuk mengemudi sendiri mungkin menurun. Biaya untuk layanan transportasi online, taksi, atau bahkan mobilisasi khusus bisa menjadi pengeluaran rutin yang nggak sedikit.

5. Biaya hukum dan administrasi

Perencanaan dana pensiun juga mungkin mencakup biaya hukum. Membuat surat wasiat, surat kuasa, atau mengurus aset lainnya adalah langkah penting untuk memastikan aset terkelola dengan baik tanpa membebani keluarga. Biaya ini bisa bersifat satu kali, namun cukup signifikan.

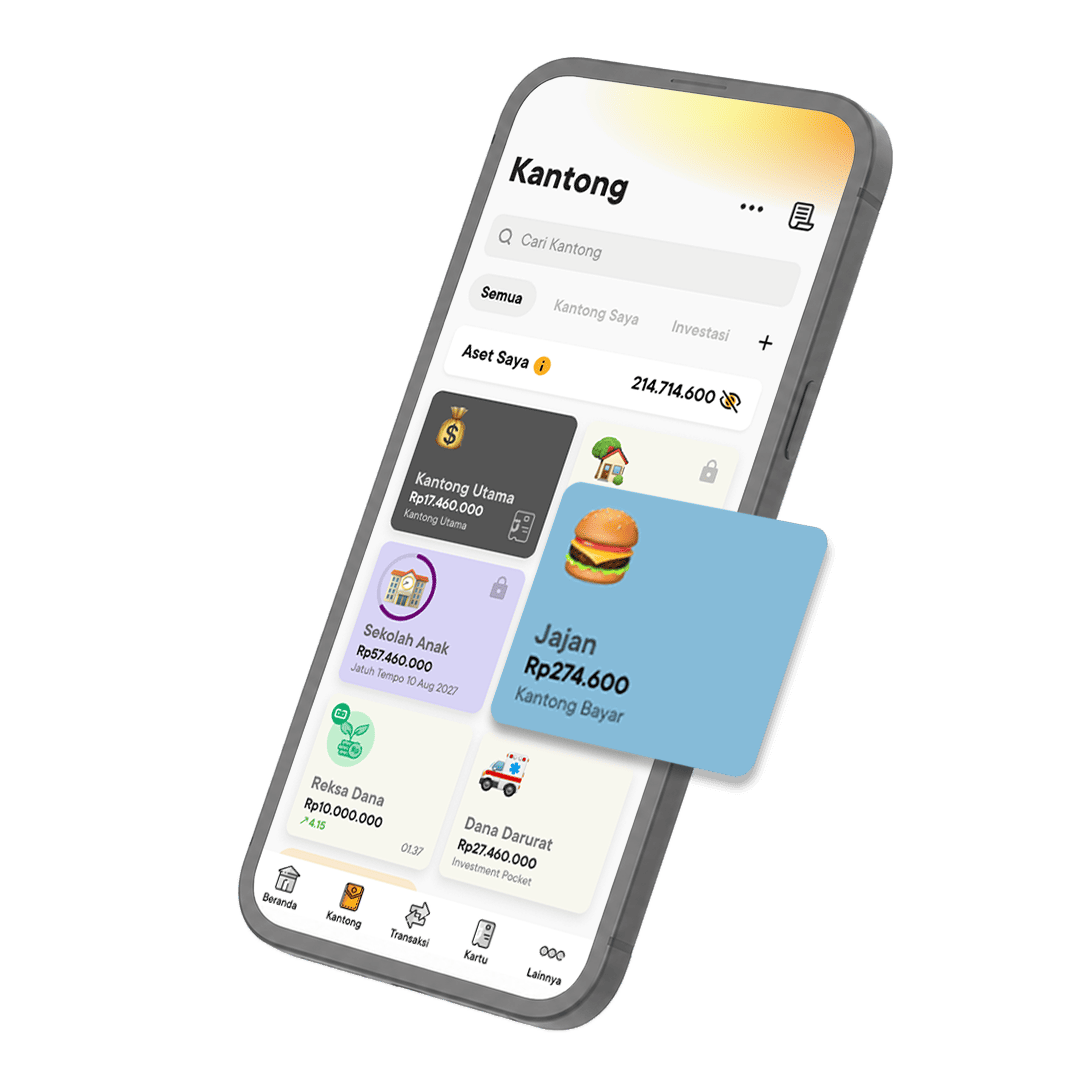

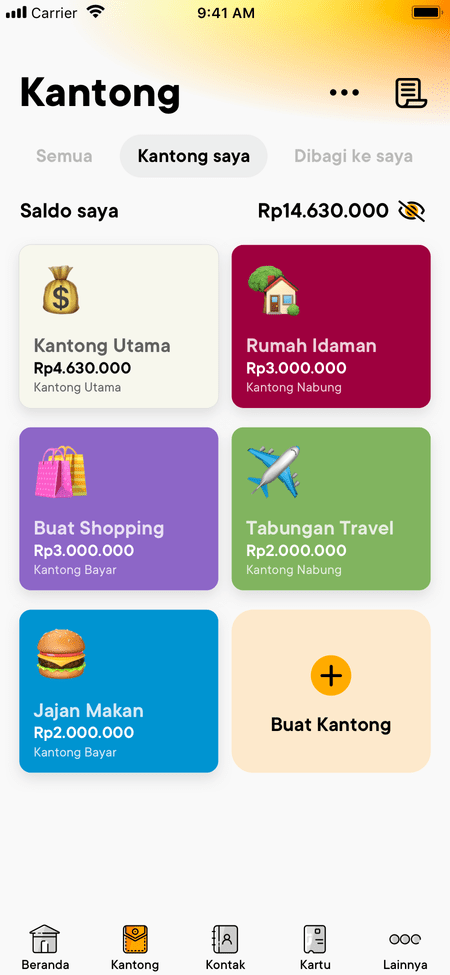

Mulai Alokasi Dana Persiapan Hari Tua dengan Menabung Bermakna di Kantong Jago/Jago Syariah

Melihat daftar pengeluaran di atas, kamu mungkin merasa khawatir. Namun, dengan alat yang tepat, semua bisa direncanakan. Kantong Jago atau Kantong Jago Syariah membuat menabung bermakna dengan mengelola uang secara terpisah berdasarkan tujuannya.

Simulasi menyiapkan dana untuk menjalani hari tua di rumah sendiri

Misalnya, kamu menargetkan alokasi Rp10 juta per bulan dari penghasilan untuk dana hari tua. Kamu bisa membaginya ke dalam Kantong Jago/Jago Syariah dengan tujuan yang jelas:

- "Kantong Dana Modifikasi Rumah": Target Rp100 juta. Sisihkan Rp1 juta per bulan. Uang ini adalah jaminan kenyamanan.

- "Kantong Perawatan Medis": Target Rp500 juta. Sisihkan Rp4 juta per bulan. Ini adalah dana untuk kesehatan masa depan.

- "Kantong Bantuan Harian": Target Rp80 juta. Sisihkan Rp1 juta per bulan. Uang ini untuk bantuan saat kamu membutuhkannya.

- "Kantong Transportasi & Mobilitas": Target Rp60 juta. Sisihkan Rp1 juta per bulan. Ini adalah dana untuk kebebasan bepergian.

- "Kantong Dana Darurat Hari Tua": Target Rp200 juta. Sisihkan Rp3 juta per bulan. Dana ini akan menjadi cadangan untuk hal nggak terduga.

Dengan cara ini, setiap Kantong memiliki tujuan spesifik. Uang di dalamnya bukan sekadar saldo, melainkan wujud nyata dari perencanaan keuangan masa depan, dalam hal ini masa tua, yang matang.

Fitur budgeting otomatis di aplikasi Jago juga bisa kamu manfaatkan untuk secara otomatis memindahkan uang ke setiap Kantong, membuat proses menabung menjadi disiplin dan tanpa beban.

Tanya Jawab Seputar Menabung untuk Masa Tua

1. Kapan waktu terbaik untuk mulai menabung untuk hari tua?

Waktu terbaik adalah sekarang. Semakin cepat memulai, semakin besar peluang dana untuk bertumbuh berkat kekuatan compounding.

2. Bagaimana jika target tabungan sudah tercapai?

Kamu bisa memindahkan dana dari Kantong, misalnya ke deposito, agar dana nggak terpakai. Pengguna Jago dapat membuka Deposito Jago, sementara pengguna Jago dapat membuka Deposito Syariah.

Masa Tua Tenang, Hidup Bebas Khawatir

Hari tua yang nyaman adalah hak bagi setiap orang. Dengan perencanaan keuangan yang matang dan alat yang tepat seperti Kantong Jago/Jago Syariah, kamu bisa memastikan impian menua di rumah sendiri bukan hanya sekadar angan, tetapi sebuah kenyataan yang bisa dinikmati dengan tenang dan bebas kekhawatiran. Mulailah menabung hari ini, untuk masa tua yang lebih baik.