Menerima uang warisan bisa menjadi momen yang kompleks. Di satu sisi, ini adalah bentuk dukungan finansial nggak terduga. Namun di sisi lain, seringkali ada beban emosional dan pertanyaan besar: uang warisan sebaiknya digunakan untuk apa? Banyak kasus menunjukkan kenapa uang warisan cepat habis, bahkan tanpa disadari.

Artikel ini akan membahas bagaimana kamu bisa mengubah uang warisan tersebut menjadi kekuatan finansial yang produktif dan membawa kesejahteraan jangka panjang, dengan bantuan Bank Jago/Jago Syariah serta ekosistem investasinya.

Memahami Uang Warisan dan Implikasinya

Sebelum melangkah ke pengelolaan, penting untuk memahami sifat uang warisan. Ini adalah aset yang diberikan oleh pewaris, yang mungkin memiliki harapan tertentu atas penggunaannya. Mengelolanya dengan bijak adalah bentuk penghormatan dan tanggung jawab.

Kenapa uang warisan cepat habis?

Berikut beberapa alasan umum kenapa uang warisan cepat habis.

- Euforia awal: Rasa "kaya mendadak" seringkali mendorong pengeluaran konsumtif yang nggak terencana.

- Kurangnya perencanaan: Tanpa tujuan yang jelas, uang cenderung mengalir ke berbagai pos tanpa prioritas.

- Tekanan sosial: Tuntutan atau saran dari kerabat untuk melakukan pengeluaran besar (misalnya renovasi rumah, membeli kendaraan baru).

- Melunasi utang konsumtif: Meskipun penting, melunasi utang konsumtif tanpa mengubah pola belanja dapat membuat dana cepat terkuras.

- Minimnya pengetahuan finansial: Kurangnya pemahaman yang memadai tentang pengelolaan keuangan, investasi, dan risiko.

Uang Warisan Sebaiknya Digunakan untuk Apa? Yuk Buat Prioritas!

Agar uang warisan nggak cepat habis, langkah pertama adalah membuat prioritas yang jelas. Kamu bisa memilih dari beberapa opsi berikut, dari yang paling mendasar hingga berpotensi mengembangkan dana.

- Dana darurat: Jika belum memiliki dana darurat yang memadai (minimal 3-6 bulan pengeluaran), ini adalah prioritas utama. Dana darurat adalah pondasi keamanan finansial.

- Asuransi: Pastikan kamu dan keluarga memiliki perlindungan asuransi yang memadai (kesehatan, jiwa). Ini mencegah dana kamu terkuras saat ada kejadian nggak terduga. Asuransi dan dana darurat bisa saling melengkapi.

- Pendidikan diri atau keluarga: Investasi terbaik adalah pada diri sendiri. Gunakan untuk meningkatkan skill, melanjutkan studi, atau pendidikan anak.

- Investasi: Ini adalah kunci untuk membuat uang warisan bertumbuh dan menjadi kekuatan finansial jangka panjang.

Uang Warisan untuk Usaha

Jika kamu memiliki jiwa wirausaha, uang warisan untuk usaha bisa menjadi pilihan yang sangat produktif.

- Riset mendalam: Lakukan riset pasar, buat rencana bisnis yang matang, dan hitung proyeksi keuangan dengan cermat.

- Modal kerja/ekspansi: Warisan bisa menjadi modal awal atau dana ekspansi yang sangat berharga untuk bisnis yang sudah berjalan.

- Pendidikan bisnis: Gunakan sebagian dana untuk mengikuti pelatihan atau kursus bisnis agar lebih siap.

- Risiko: Ingat, investasi pada usaha memiliki risiko. Jangan menaruh semua dana warisan ke satu keranjang.

Pajak Warisan Uang Tunai di Indonesia

Seperti tertulis di situs MSM Consulting, harta warisan, termasuk uang tunai, secara umum termasuk penghasilan bukan merupakan objek pajak di Indonesia.

Lebih lanjut, menurut MSM Consulting, agar warisan nggak dikenakan pajak penghasilan, ada beberapa kriteria utama. Pertama, hubungan keluarga sedarah lurus satu derajat di mana pewaris dan ahli waris harus memiliki hubungan keluarga sedarah dalam garis keturunan lurus satu derajat, seperti ayah, ibu, atau anak.

Kedua, sudah dilaporkan dalam SPT tahunan pewaris. Objek warisan (baik harta bergerak maupun nggak bergerak) harus sudah dilaporkan dalam Surat Pemberitahuan (SPT) Tahunan Pajak Penghasilan (PPh) pewaris, dan pajak terutangnya pun sudah lunas.

Dengan memenuhi kriteria ini, proses pengalihan warisan nggak akan dikenakan pajak penghasilan, asalkan ada bukti atau dokumen waris yang sah serta semua syarat formal dan material terpenuhi.

Untuk memastikan bebas PPh saat pengalihan hak, Wajib Pajak (WP) sebaiknya memperoleh Surat Keterangan Bebas Pajak Penghasilan. Meskipun warisan bukan objek pajak, WP tetap wajib melaporkan kepemilikannya pada SPT Tahunan di bagian bukan objek pajak dan daftar harta SPT tahunan ahli waris.

Meski demikian, penting untuk selalu konsultasikan dengan ahli hukum atau notaris untuk memahami apakah ada implikasi legal dan fiskal yang spesifik untuk kasus warisanmu.

Memanfaatkan Bank Jago/Jago Syariah untuk Mengelola Uang Warisan

Bank Jago/Jago Syariah menawarkan fitur-fitur yang relevan untuk membantu kamu mengelola uang warisan secara jago dan terstruktur.

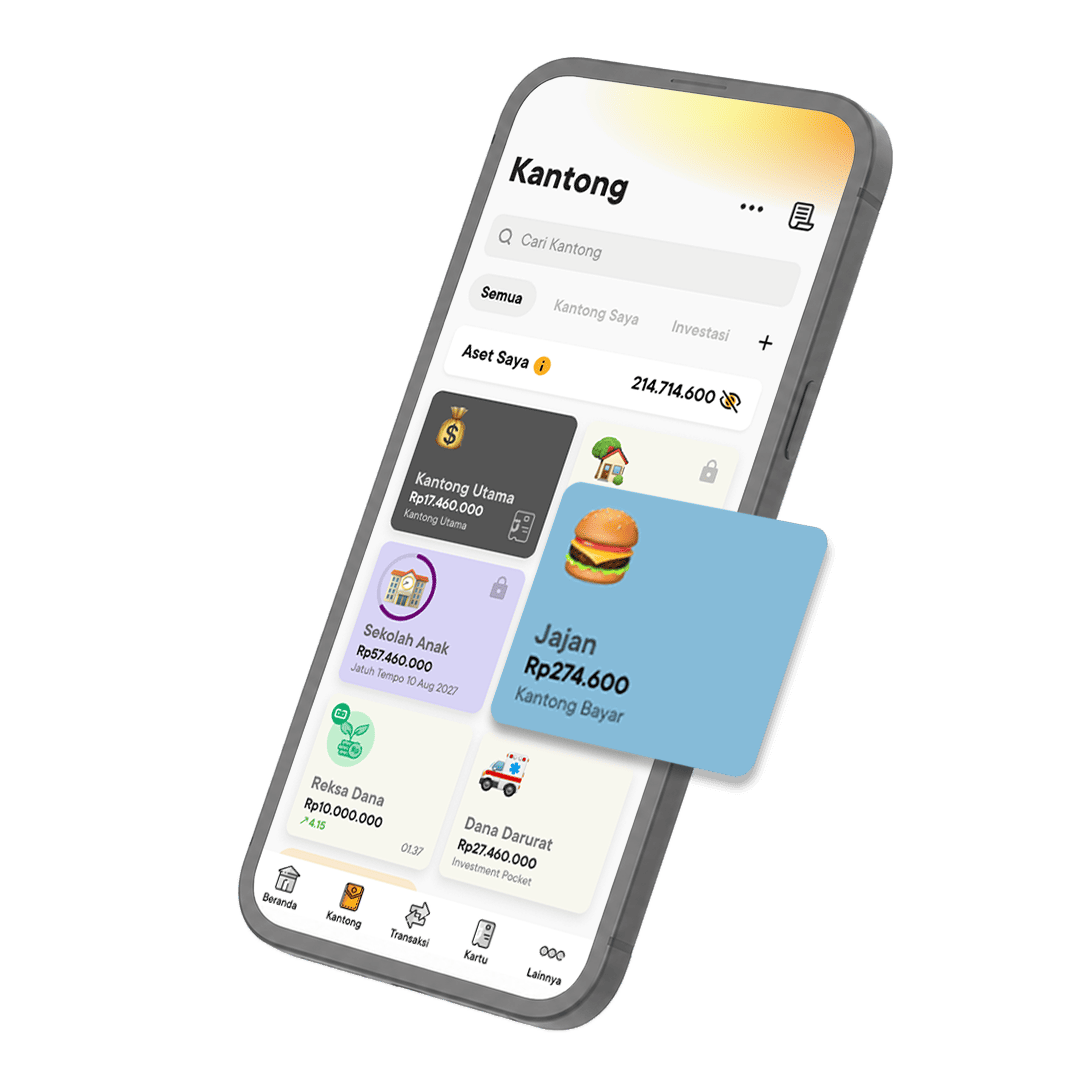

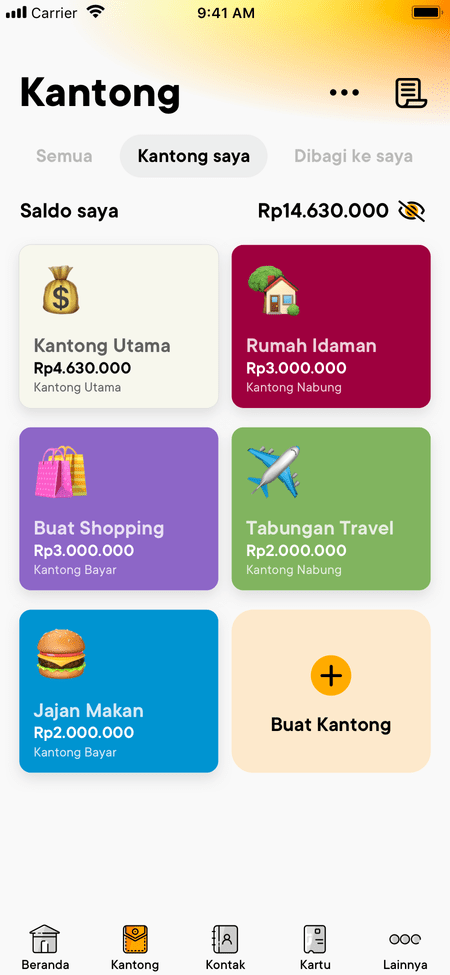

1. Kantong Jago/Jago Syariah untuk alokasi dana spesifik

- Buat Kantong "Dana Warisan Utama": Simpan seluruh dana warisan di sini sebagai "master fund."

- Buat Kantong "Dana Darurat": Pindahkan sebagian dari dana warisan untuk memenuhi kebutuhan dana darurat.

- Buat Kantong "Investasi Warisan": Alokasikan dana khusus untuk tujuan investasi.

- Buat Kantong "Dana Usaha Warisan" (jika relevan): Jika kamu berencana menggunakan uang warisan untuk usaha, buat Kantong terpisah.

Memisahkan dana ke dalam Kantong membantu kamu melihat dengan jelas alokasi setiap rupiah dan mencegah penggunaan dana yang nggak terencana. Kamu bisa membuat Kantong lainnya sesuai dengan tujuan keuangan yang diprioritaskan.

2. Deposito Jago/Jago Syariah untuk keamanan dan pertumbuhan

- Amankan uang warisan yang belum digunakan: Tempatkan sebagian dana warisan yang belum akan digunakan dalam jangka pendek ke Deposito Jago/Jago Syariah.

- Fleksibilitas: Dana di Deposito Jago/Jago Syariah bisa ditarik sebelum tanggal jatuh tempo tanpa penalti pencairan lebih awal, memberikan fleksibilitas jika ada kebutuhan mendesak.

- Potensi keuntungan: Dana kamu berpotensi mendapatkan keuntungan berupa imbal hasil apabila disimpan di deposito. Pengguna Jago konvensional yang menyimpan uang warisan di Deposito Jago bisa mendapatkan keuntungan berupa bunga kompetitif. Sementara itu, pengguna Jago Syariah yang menginvestasikan uang warisan di Deposito Syariah bisa memperoleh keuntungan dalam bentuk bagi hasil kompetitif.

3. Integrasi Bank Jago/Jago Syariah dengan ekosistem investasi

- Akses investasi langsung: Bank Jago dan Jago Syariah terintegrasi dengan Bibit dan Stockbit. Ini memudahkan kamu untuk langsung menginvestasikan sebagian uang warisan tanpa perlu memindahkan dana antar bank.

- Investasi terstruktur: Dari Kantong "Investasi Warisan" di aplikasi Jago, kamu bisa dengan mudah transfer dana ke platform investasi pilihan, yaitu Bibit, Stockbit atau keduanya.

Menerima uang warisan adalah kesempatan emas untuk memperkuat posisi finansial. Dengan pemahaman yang baik tentang potensi risiko kenapa uang warisan cepat habis, serta perencanaan yang matang melalui prioritas, pemanfaatan fitur-fitur di Bank Jago/Jago Syariah, dan strategi investasi yang bijaksana, kamu bisa mengubah dana tersebut menjadi kekuatan finansial yang produktif dan membawa kesejahteraan bagi diri sendiri dan keluarga. Jadikan warisan sebagai awal dari perjalanan finansial yang lebih kuat dan stabil.