Ketika janji suci diucapkan, pasangan suami istri nggak hanya menyatukan dua hati, tetapi juga masa depan dan tanggung jawab finansial. Membangun rumah tangga adalah perjalanan yang menuntut transparansi dan visi yang sejalan, terutama dalam mengelola rezeki. Kehidupan modern seringkali menjebak kita dalam perlombaan materi, membuat kita lupa esensi dari setiap rupiah yang masuk ke dalam rumah.

Bagi pasangan Muslim, tantangannya lebih dalam: bagaimana memastikan setiap pengeluaran, setiap tabungan, dan setiap investasi nggak hanya menghasilkan untung, tetapi juga mendatangkan keberkahan? Jawabannya terletak pada pemahaman mendasar tentang peran kita sebagai pengelola rezeki Allah SWT.

Konsep Harta dalam Islam: Bukan Milik Kita, Melainkan Amanah dan Ujian

Harta dalam Islam nggak pernah dianggap sebagai hak milik mutlak, melainkan amanah yang dititipkan oleh Allah SWT. Konsep ini membedakan pandangan Muslim terhadap kekayaan dari pandangan konvensional.

1. Harta adalah titipan (amanah)

Al-Qur’an menegaskan bahwa harta adalah cobaan bagi manusia, sebagaimana difirmankan dalam Surat At-Tagabun ayat 15: “Sesungguhnya hartamu dan anak-anakmu hanyalah cobaan (bagimu)” (sumber: Republika).

Kita hanya bertindak sebagai pengelola, dan suatu saat akan dimintai pertanggungjawaban atas cara kita memperoleh dan membelanjakannya.

2. Kewajiban berbagi

Harta pribadi Muslim diakui memiliki hak orang lain di dalamnya. Inilah yang mendasari kewajiban Zakat, Infak, dan Sedekah.

3. Harta harus produktif dan halal

Pengelolaan harta harus sesuai ajaran agama, dan sebaiknya dialirkan ke sektor-sektor yang bermanfaat bagi umat.

Dengan pemahaman ini, mengelola keuangan keluarga bagi suami-istri berarti mengelola amanah Allah. Inilah yang menjadikan komitmen terhadap pos-pos anggaran berikut bersifat sangat mendasar.

Cara Mengelola Keuangan Keluarga: 5 Pos Anggaran Mendasar untuk Disepakati Suami-Istri

Lalu, bagaimana cara suami dan istri membagi anggaran agar semua kewajiban duniawi terpenuhi dan bernilai ibadah? Lima pos anggaran ini menjadi panduan praktis yang bisa disepakati bersama.

1. Prioritas utama: Kewajiban dasar (nafkah)

- Fokus: Memastikan kebutuhan primer (pangan, papan, sandang, pendidikan, kesehatan) keluarga terpenuhi secara layak dan wajar.

2. Bebas dari konflik: Pelunasan utang piutang

- Fokus: Melunasi utang piutang keluarga (terutama yang bersifat produktif atau darurat) dan menghindari utang baru. Suami-istri perlu terbuka mengenai total utang, menetapkan utang mana yang menjadi prioritas pelunasan, dan menjadikannya target bulanan bersama.

3. Investasi akhirat: Zakat, infak, sedekah

- Fokus: Mengalokasikan dana wajib (zakat) dan dana pembersihan harta melalui infak dan sedekah. Anggaran zakat sebaiknya dipisahkan di awal (saving first). Pasangan bisa menyepakati budget untuk infak sunnah bersama, menanamkan nilai amal dalam cash flow keluarga.

4. Perlindungan harta: Tabungan dan investasi halal

- Fokus: Mengembangkan dan melindungi harta untuk mencapai kemandirian finansial dan masa depan keluarga (dana pensiun, dana pendidikan) melalui instrumen investasi yang sesuai Syariah. Suami-istri wajib sepakat pada profil risiko bersama dan target dana yang spesifik. Investasi harus dilihat sebagai upaya bersama untuk menjamin masa depan keturunan.

5. Ujian kontrol diri: Gaya hidup dan kenyamanan

- Fokus: Pengeluaran untuk rekreasi, refreshing, atau pembelian barang yang bersifat sekunder. Pos ini menjadi ujian utama agar pasangan nggak boros. Suami-istri perlu menetapkan limit pengeluaran bersama pada pos ini untuk menghindari gaya hidup berlebihan, menjaga agar pengeluaran tetap seimbang dan nggak menimbulkan kecemburuan.

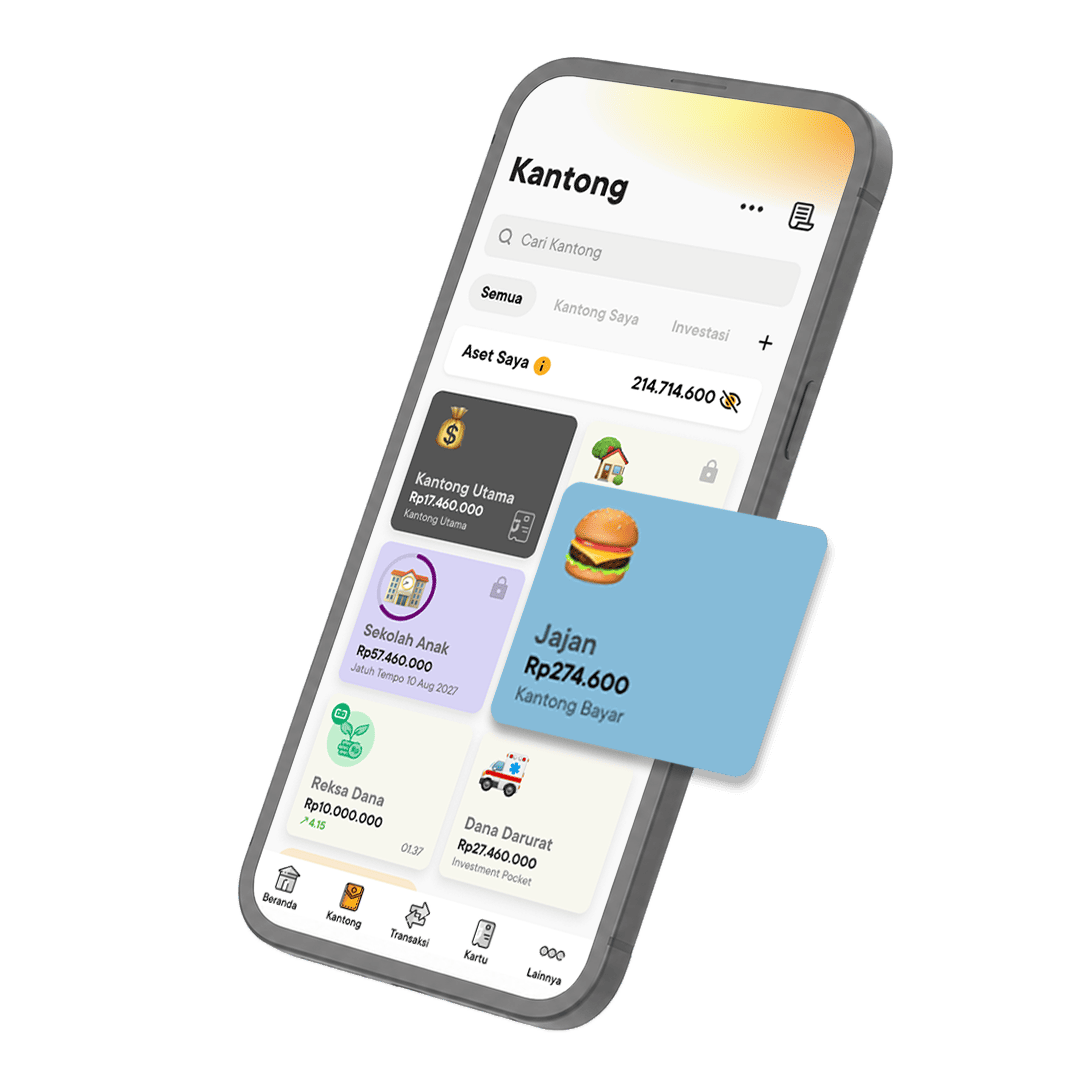

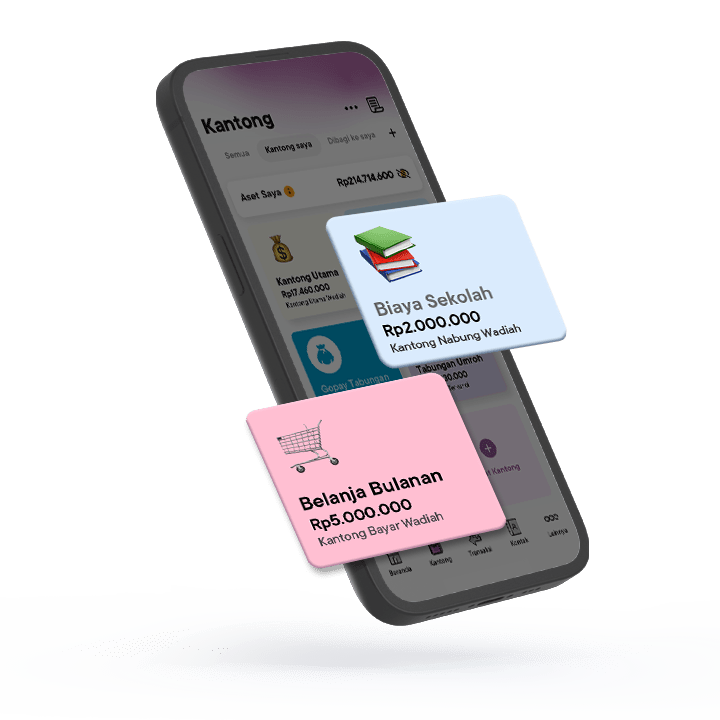

Kantong Jago Syariah: Cara Mengatur Harta Amanah Sesuai Syariah dan Penuh Tujuan

Bagaimana cara pasangan Muslim modern memastikan dana amanah mereka terpisah, patuh syariah, dan teralokasi secara disiplin di lima pos anggaran di atas? Jawabannya yaitu menggunakan Kantong Jago Syariah, yang membuat konsep Harta Amanah menjadi praktik harian yang mudah:

1. Menabung penuh tujuan dengan akad Wadiah

Setiap Kantong Nabung atau Kantong Bayar Jago Syariah berlandaskan Akad Wadiah Yad Dhamanah (titipan tanpa bunga), memastikan dana untuk beragam kebutuhan dan pengeluaran dikelola dengan prinsip Syariah.

Membuat Kantong Nabung yang terpisah untuk setiap tujuan spesifik (pensiun, pendidikan anak, dll.) adalah cara nyata mengamankan amanah harta agar nggak terpakai untuk pengeluaran non prioritas.

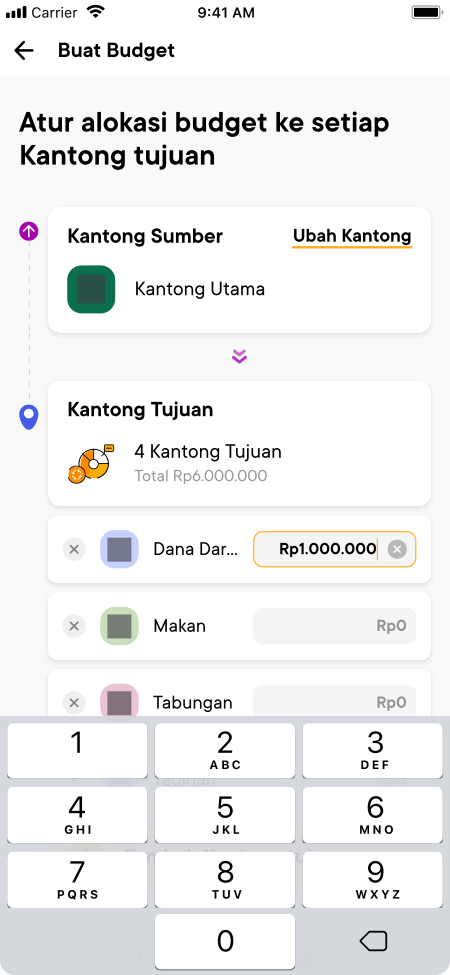

2. Otomatisasi untuk konsistensi dan berbagi pakai fitur Auto-Budgeting

Kewajiban finansial utama serta investasi akhirat nggak boleh terlewat. Gunakan fitur Auto-Budgeting Jago Syariah untuk mengatur transfer otomatis sejumlah dana ke berbagai Kantong tujuan. Hal ini membantu mendisiplinkan diri dalam mengelola keuangan keluarga sekaligus menunaikan kewajiban berbagi.

Contoh Alokasi 5 Pos dengan Kantong Jago Syariah

|

Pos Anggaran |

Estimasi |

Kantong Jago Syariah |

Fitur Jago Syariah |

|

1. Nafkah Primer |

50% |

Kantong Bayar dalam bentuk Kantong Bersama untuk 'Kebutuhan Dapur' |

Kantong Bersama untuk transparansi bersama, alokasi utama cash flow. |

|

2. Utang Piutang |

10% |

Kantong Bayar untuk 'Cicilan Rumah' |

Fitur Auto-Budgeting untuk alokasi dana otomatis dan fitur Rencanakan untuk pembayaran tepat waktu. |

|

3. Investasi Akhirat |

5% |

Kantong Bayar untuk 'Sedekah Bulanan' |

Auto-Budgeting ke Kantong donasi, memastikan amal nggak terlewat. |

|

4. Tabungan/Investasi |

25% |

Kantong Nabung untuk ‘Pendidikan Anak’, ‘Pensiun’, ‘Dana Darurat’ |

Pisahkan tabungan sesuai tujuannya |

|

5. Gaya Hidup |

10% |

Kantong Bayar untuk 'Hiburan Keluarga' |

Kartu Debit Jago Syariah dihubungkan ke Kantong ini, membatasi overspending. |

Dengan Kantong Jago Syariah, pengelolaan harta keluarga menjadi praktik yang efisien secara digital, terukur, dan penuh keberkahan, memungkinkan kamu dan pasangan fokus pada tujuan spiritual dan duniawi.

Tanya Jawab Seputar Mengatur Keuangan Rumah Tangga Pakai Kantong Jago Syariah

1. Apakah Kantong Jago Syariah mengenakan biaya admin bulanan?

Nggak. Jago Syariah nggak membebankan biaya administrasi bulanan per Kantong-kantong yang kamu miliki, memastikan uang yang dialokasikan untuk menabung dan kewajiban tetap utuh.

2. Bagaimana Kantong Bersama membantu menjaga keharmonisan rumah tangga terkait keuangan?

Kantong Bersama mendorong transparansi penuh. Suami dan istri dapat melihat semua cash flow secara real-time, sehingga menghilangkan potensi kecurigaan atau konflik akibat utang rahasia atau pengeluaran tersembunyi, yang mana ini adalah kunci keharmonisan rumah tangga.

3. Apa saja syarat utama agar investasi saya sesuai ajaran Islam?

Selain bebas bunga, investasi harus bebas dari gharar (ketidakpastian/spekulasi berlebihan) dan maisir (perjudian), serta nggak mendanai sektor yang dilarang.

4. Bagaimana cara Kantong Jago Syariah membantu saya menghindari sikap boros?

Dengan fitur Kantong dan Auto-Budgeting, kamu 'mengikat' uang untuk tujuan yang benar sebelum berbelanja. Kamu secara fisik memisahkan dana belanja harian dari dana tabungan, yang dapat mencegah perilaku boros dan membantu lebih jago mengatur keuangan rumah tangga.