Akhir tahun sering kali identik dengan "windfall income"—pendapatan tak terduga atau uang ekstra yang datang dalam jumlah besar di luar gaji bulanan rutin. Dana tambahan ini, jika nggak dikelola dengan baik, bisa habis dalam sekejap hanya untuk pengeluaran konsumtif.

Namun, dengan Semua Ada Kantongnya di aplikasi Jago, setiap rupiah dari rezeki nomplok ini dapat dialokasikan pada pos yang tepat dan sesuai prioritas.

Jenis-Jenis Windfall Income atau Penghasilan Tambahan Akhir Tahun yang Umum di Indonesia

Di Indonesia, terdapat beberapa jenis pendapatan ekstra yang paling umum diterima menjelang akhir tahun.

1. Tunjangan Hari Raya (THR) Natal

- Definisi: Dana wajib yang diberikan perusahaan kepada karyawan menjelang Hari Raya Keagamaan. Bagi yang merayakan Natal, THR biasanya cair pada bulan Desember.

- Signifikansi: Sering menjadi dana terbesar kedua setelah gaji tahunan yang digunakan untuk pulang ke kampung halaman, perayaan, dan kebutuhan spesifik hari raya.

2. Gaji ke-14 (bonus tambahan)

- Definisi: Di sektor swasta, ini sering diwujudkan sebagai bonus akhir tahun atau insentif kinerja (misalnya, bonus tahunan atau tantiem).

- Signifikansi: Sebagai apresiasi atas kinerja setahun penuh. Jumlahnya bisa bervariasi, dari satu bulan gaji hingga persentase tertentu dari keuntungan perusahaan.

3. Gaji lebih besar karena penyesuaian PPh 21 akhir tahun (Skema TER)

- Definisi: Perubahan metode perhitungan Pajak Penghasilan (PPh) Pasal 21 menggunakan skema Tarif Efektif Rata-Rata (TER) menyebabkan pemotongan pajak yang lebih besar pada bulan-bulan normal. Namun, pada perhitungan gaji bulan Desember, terjadi penyesuaian akhir tahun untuk menghitung total PPh terutang setahun penuh. Jika total PPh yang sudah dipotong (akumulasi Januari-November) lebih besar dari PPh terutang tahunan, selisihnya akan dikembalikan, membuat gaji bersih pada bulan itu menjadi lebih besar.

- Signifikansi: Kenaikan gaji ini murni berasal dari kelebihan bayar pajak yang dikembalikan, yang merupakan hak karyawan.

4. Komisi atau insentif penjualan besar

- Definisi: Pendapatan ekstra bagi karyawan yang bekerja di bidang penjualan, marketing, atau proyek yang mencapai target besar pada akhir periode akuntansi (akhir tahun).

- Signifikansi: Sifatnya nggak selalu wajib, tapi seringkali signifikan bagi pekerja berbasis target.

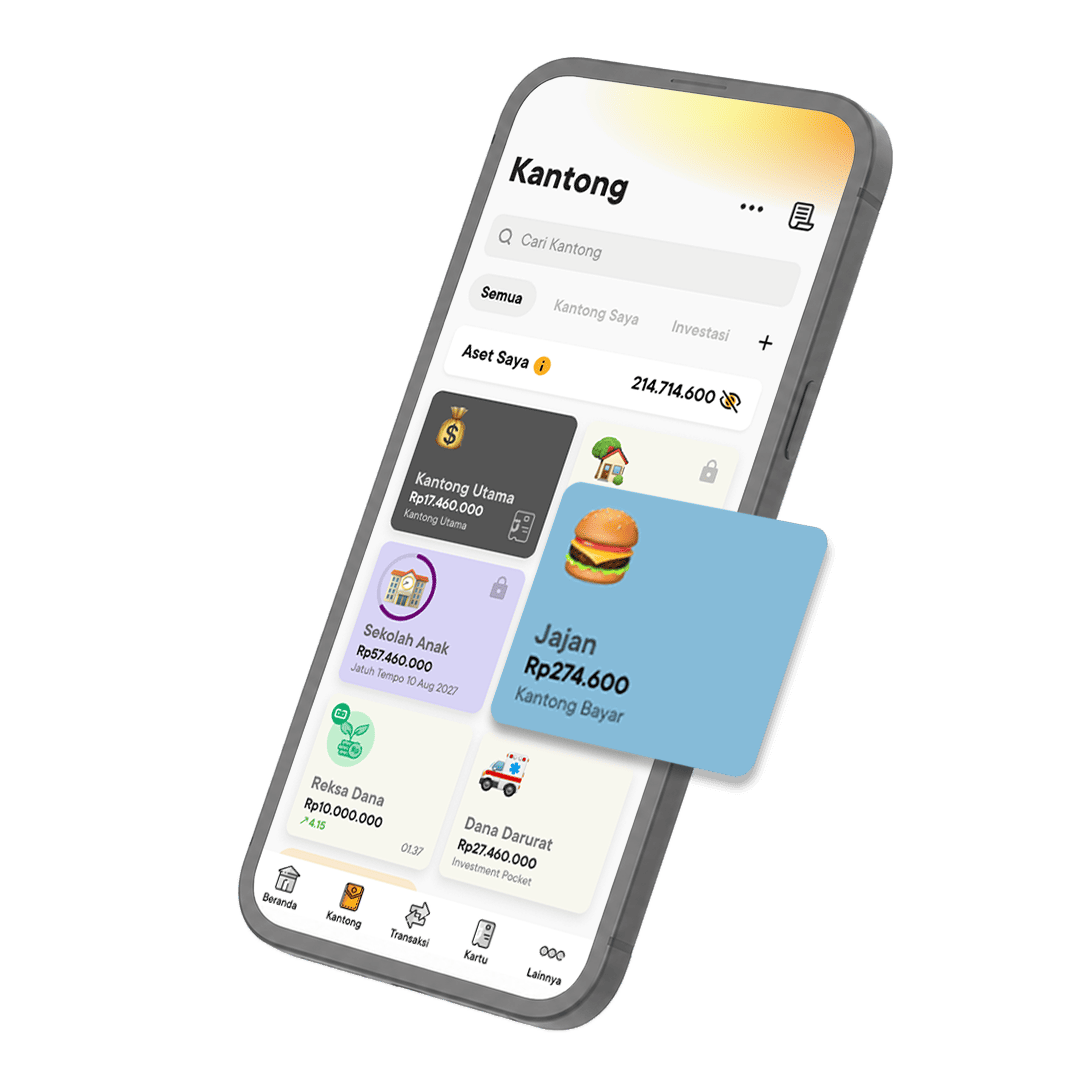

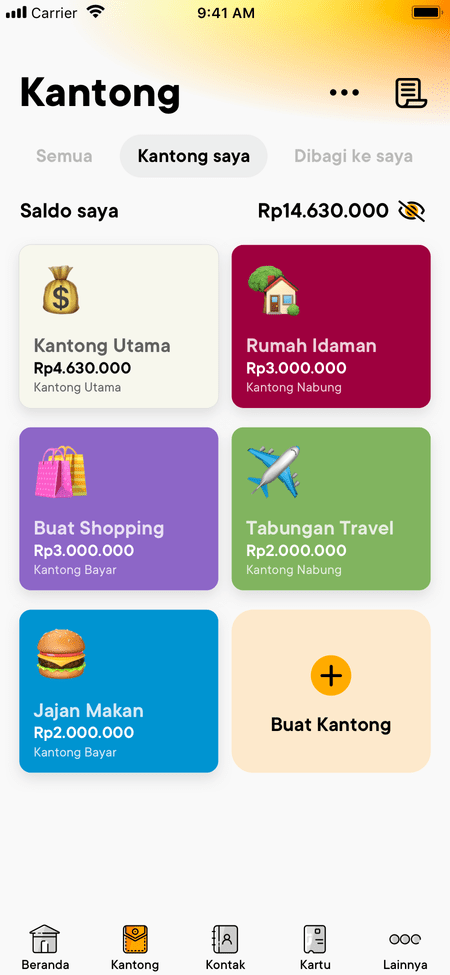

Kenapa Uang Tambahan Butuh Banyak Kantong Jago?

Konsep Kantong di aplikasi Jago adalah implementasi praktis dari metode amplop tradisional yang sering digunakan untuk memisah-misahkan uang.

Kantong Jago penting untuk mengelola dana besar karena:

- Mencegah Kebocoran: Dana ekstra yang bercampur dengan rekening utama cenderung dianggap sebagai uang 'sisa' dan rentan digunakan untuk impulsive buying atau pengeluaran konsumtif tanpa rencana.

- Prioritas Jelas: Setiap Kantong memiliki tujuan spesifik (financial goals). Ini membuatmu lebih mudah mengalokasikan uang berdasarkan prioritas.

- Visualisasi Alokasi: Kamu dapat melihat dengan jelas berapa persen dana yang dialokasikan untuk investasi, tabungan, dan self-reward. Ini membantu dalam financial planning dan budgeting.

Simulasi Alokasi Tambahan Penghasilan untuk Tujuan Keuangan

Berikut adalah contoh alokasi windfall income (misalnya, sebesar Rp10.000.000) menggunakan fitur Kantong dengan pendekatan prioritas yang cerdas.

|

Prioritas |

Nama Kantong |

Persentase |

Jumlah Dialokasikan |

Tujuan Keuangan |

|

1.Wajib |

Kantong Bayar Utang & Cicilan |

30% |

Rp3.000.000 |

Melunasi utang berbunga tinggi (kartu kredit, paylater) atau mempercepat cicilan KPR/kendaraan. |

|

2.Masa Depan |

Kantong Investasi Jangka Panjang |

25% |

Rp2.500.000 |

Dialihkan ke deposito, reksa dana, saham, atau investasi lainnya seperti emas. Meningkatkan kekayaan bersih. |

|

3.Keamanan |

Kantong Dana Darurat |

20% |

Rp2.000.000 |

Menambah saldo dana darurat hingga mencapai target 6-12x pengeluaran bulanan. |

|

4.Kebutuhan |

Kantong Kebutuhan Akhir Tahun |

15% |

Rp1.500.000 |

Biaya perayaan Natal/Tahun Baru, hadiah, biaya self-reward terencana, dan liburan akhir tahun (termasuk staycation). |

|

5.Opsional |

Kantong Biaya Pendidikan/Training |

10% |

Rp1.000.000 |

Investasi untuk meningkatkan skill, membeli kursus online, atau biaya sekolah anak. |

|

TOTAL |

100% |

Rp10.000.000 |

Dengan membuat lima Kantong berbeda, dana kamu bukan hanya aman tetapi juga produktif. Ini adalah strategi jago dalam pengelolaan keuangan dan memanfaatkan uang tambahan secara maksimal.

Manfaatkan Windfall Income dengan Bijak Karena Semua Ada Kantongnya

Windfall income akhir tahun adalah kesempatan emas untuk melompat lebih jauh dalam mencapai financial goals, bukan sekadar pelengkap untuk berbelanja musiman. Baik itu THR, bonus, maupun selisih kelebihan bayar PPh 21 karena skema TER, dengan strategi Kantong yang disiplin, kamu mengubah pendapatan ekstra ini dari dana yang 'sekali datang, sekali hilang' menjadi modal berkelanjutan.

Dengan Semua Ada Kantongnya, setiap tujuan, dari utang, investasi masa depan, hingga self-reward kecil, bisa memiliki Kantongnya sendiri. Dengan memisahkan dana ini, kamu memastikan bahwa pos-pos penting terisi penuh, sementara pengeluaran konsumtif tetap terkendali. Akhir tahun yang bahagia adalah akhir tahun yang terencana, dan perencanaan terbaik dimulai dari pemisahan Kantong yang cerdas.

Tanya Jawab Cara Menggunakan Uang Tambahan Akhir Tahun

1. Apa perbedaan windfall income dengan gaji bulanan?

Gaji bulanan adalah pendapatan rutin dan terprediksi. Windfall income adalah pendapatan ekstra yang nggak rutin (misalnya, bonus kinerja, THR, komisi besar, atau pengembalian PPh 21), dan idealnya harus dialokasikan untuk tujuan jangka panjang (tabungan, investasi, utang) agar nggak habis untuk konsumsi.

2. Apakah boleh menggunakan windfall income untuk self-reward?

Tentu saja boleh! Namun, self-reward harus dialokasikan dalam persentase yang sudah direncanakan (seperti Kantong Kebutuhan Akhir Tahun) setelah memprioritaskan kewajiban (utang) dan masa depan (investasi & dana darurat). Ini disebut rewarding yourself responsibly.

3. Bagaimana cara memilih Kantong mana yang harus diprioritaskan?

Selalu ikuti urutan prioritas keuangan yang sehat:

- Bayar utang berbunga tinggi (terutama utang konsumtif).

- Perkuat dana darurat (hingga batas aman).

- Investasi (untuk pertumbuhan dana).

- Kebutuhan/keinginan mendesak (termasuk self-reward).