Selama ini, konsep zuhud sering kali disalahpahami sebagai sikap antipati terhadap harta atau membiarkan diri hidup dalam kekurangan. Namun sebenarnya, zuhud bukan berarti nggak memiliki harta, melainkan memastikan harta nggak mengendalikan hati.

Mempersiapkan masa tua dengan menabung dana pensiun sesuai syariah bukanlah tanda seseorang takut akan masa depan atau kurang percaya pada garis hidup. Sebaliknya, ini adalah bentuk tanggung jawab tertinggi untuk menjaga kehormatan diri agar nggak menjadi beban bagi orang lain pada masa senja.

Mengapa Persiapan Pensiun adalah Bagian dari Zuhud?

1. Kemandirian finansial sebagai marwah

Dengan memiliki dana pensiun yang cukup, seseorang menjaga martabatnya agar nggak merepotkan anak cucu (memutus rantai Sandwich Generation).

2. Fokus pada ibadah saat masa tua

Masa tua seharusnya menjadi waktu untuk memperbanyak aktivitas sosial dan spiritual. Tanpa kecemasan finansial, seseorang bisa lebih khusyuk tanpa harus memikirkan biaya hidup yang kian meningkat.

3. Manajemen risiko yang bijak

Mengelola risiko masa depan adalah bentuk ikhtiar. Zuhud mengajarkan kita untuk "mengikat unta" terlebih dahulu sebelum berserah diri sepenuhnya.

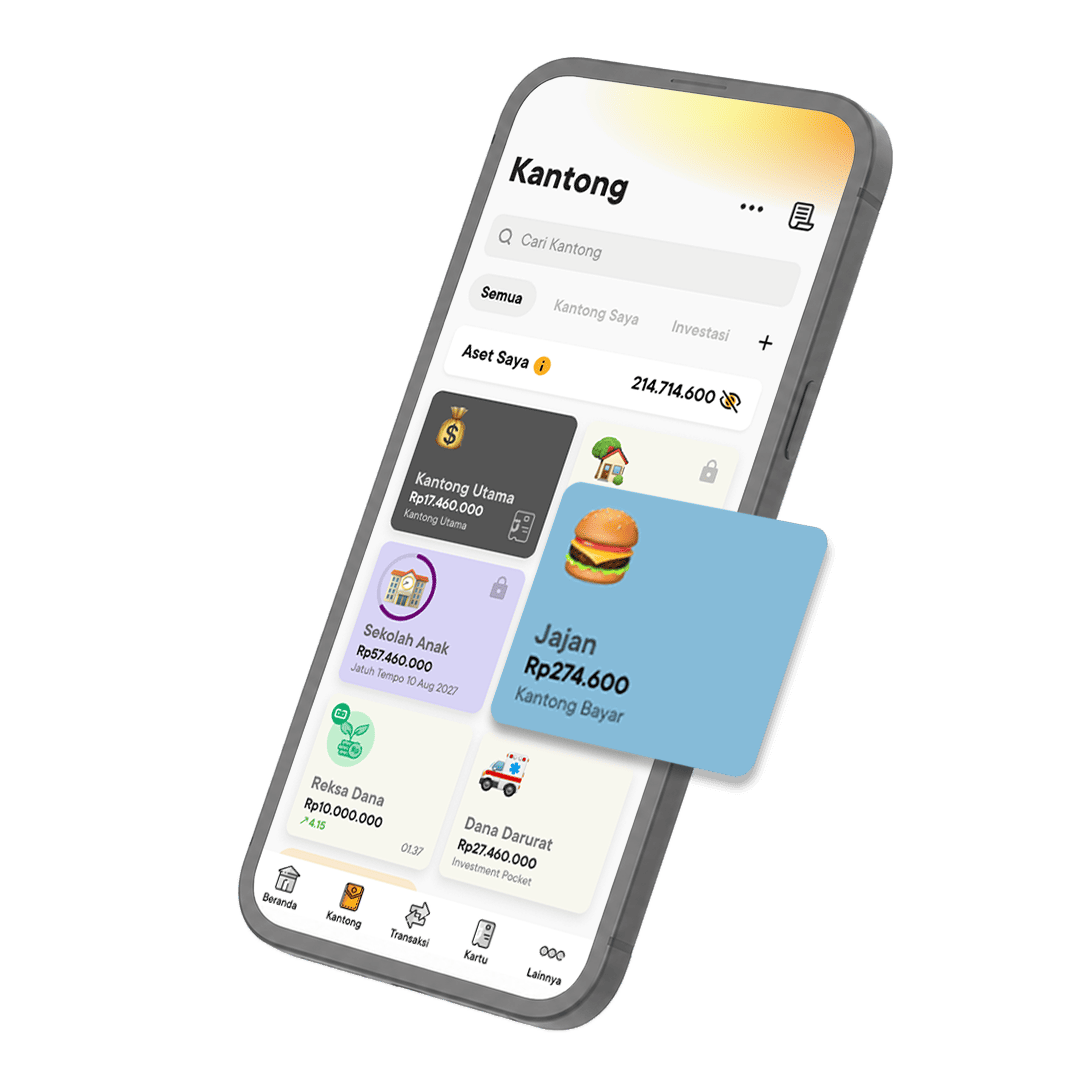

Cara Mengelola Dana Pensiun Secara Syariah Karena Semua Ada Kantongnya

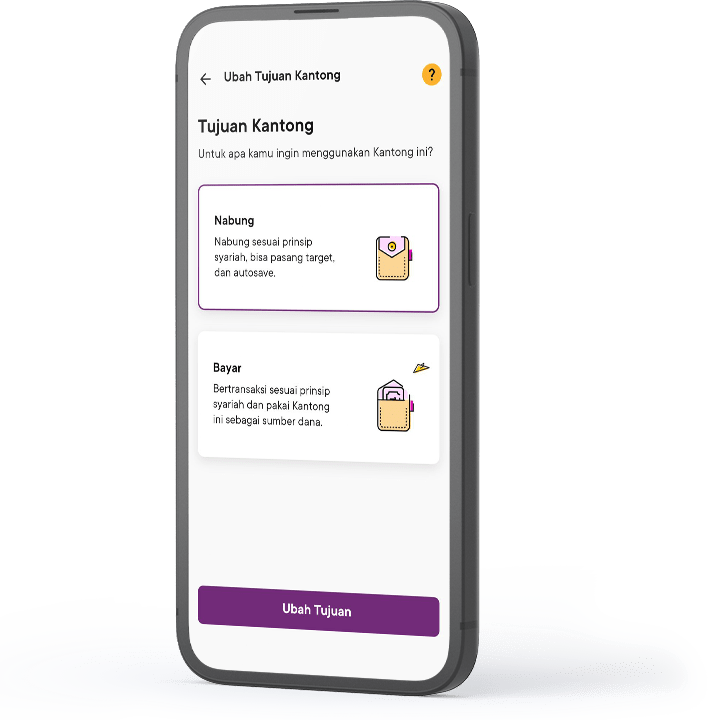

Untuk mewujudkan zuhud, diperlukan sistem pengelolaan keuangan yang rapi. Dengan Semua Ada Kantongnya dari Jago Syariah memungkinkan kamu memisahkan dana operasional dengan dana masa depan agar nggak tercampur melalui tiga instrumen utama, yang semuanya sesuai syariah:

1. Kantong Nabung dengan akad Wadiah Yad Dhamanah (Dana darurat dan likuiditas)

Gunakan Kantong ini untuk menyimpan dana yang harus selalu tersedia. Dengan akad Wadiah Yad Dhamanah (titipan), uang kamu aman, nggak dikenakan biaya admin bulanan, dan bisa diambil kapan saja tanpa potongan. Ini adalah fondasi pertama untuk menyimpan cadangan biaya hidup atau dana darurat kesehatan saat masa tua.

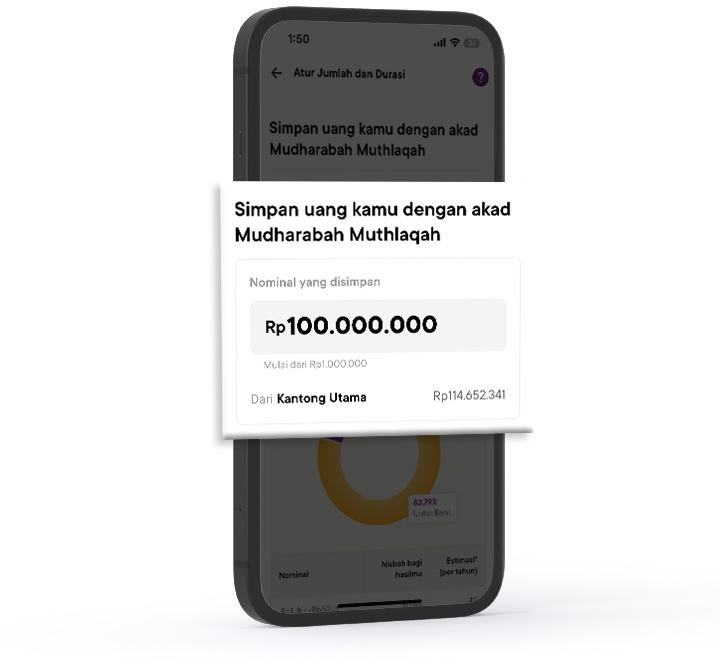

2. Kantong Deposito Syariah dengan akad Mudharabah Muthlaqah (Proteksi nilai)

Untuk dana yang sudah terkumpul namun belum akan digunakan dalam jangka menengah (1-3 tahun), pindahkan ke Deposito Syariah. Menggunakan akad Mudharabah (bagi hasil), kamu bertindak sebagai pemilik modal dan Jago Syariah sebagai pengelola. Dengan nisbah bagi hasil, nilai uang tetap tumbuh secara stabil dan halal untuk melawan gerusan inflasi.

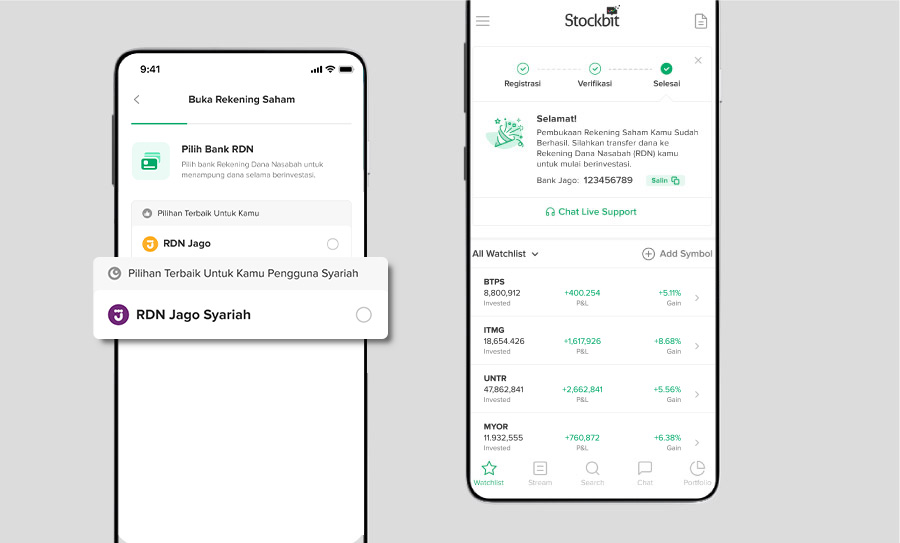

3. Kantong RDN Jago Syariah: Opsi alternatif investasi reksa dana dan saham syariah di Bibit dan Stockbit

Selain menabung, kamu memiliki opsi alternatif untuk mengoptimalkan dana pensiun melalui pasar modal. Kantong RDN (Rekening Dana Nasabah) Jago Syariah berfungsi sebagai jembatan langsung yang terintegrasi dengan ekosistem investasi:

- Menabung Reksa Dana di Bibit: Kamu dapat menghubungkan Jago Syariah dengan aplikasi Bibit untuk membeli reksa dana syariah secara rutin melalui metode pembayaran Jago Autodebit. Dana investasi akan terpantau langsung di aplikasi Jago. Bila upgrade ke Bibit Plus, kamu memiliki opsi diversifikasi investasi selain reksa dana pakai RDN Jago Syariah.

- Investasi Saham di Stockbit: Saldo di Kantong RDN Jago Syariah dapat digunakan seketika untuk membeli saham syariah di Stockbit. Terdapat indikator syariah (ikon bulan sabit) untuk memastikan emiten yang kamu beli masuk dalam Daftar Efek Syariah (DES).

- Efisiensi Digital: Seluruh perpindahan dana untuk investasi ini terjadi secara real-time dan bebas biaya admin, memastikan setiap rupiah yang kamu sisihkan langsung bekerja sebagai aset masa depan.

Baca juga: Pengeluaran Besar yang Menanti Saat Menua di Rumah Sendiri

Simulasi Lengkap Strategi Menabung Dana Pensiun Sesuai di Kantong-kantong Jago Syariah

Bagaimana pembagian ini bekerja secara nyata? Mari kita asumsikan profil berikut:

- Usia Saat Ini: 30 Tahun

- Usia Pensiun Target: 55 Tahun (Waktu tersisa: 25 Tahun)

- Target Dana Pensiun:Rp3 Miliar

Berikut adalah rincian alokasi bulanan dan proyeksi hasilnya:

|

Instrumen |

Alokasi Bulanan |

Peran dalam Masa Tua |

Estimasi Hasil (25 Thn) |

|

Kantong Nabung (Wadiah tanpa bunga) |

Rp1.000.000 |

Dana cair untuk kebutuhan mendesak. |

Rp300 Juta |

|

Kantong Deposito (asumsi bagi hasil setara 4% p.a) |

Rp1.500.000 |

Proteksi nilai dengan bagi hasil stabil. |

Rp770 Juta |

|

Kantong RDN (Bibit/Stockbit) |

Rp1.500.000 |

Pertumbuhan aset jangka panjang (asumsi 10%). |

Rp1,99 Miliar |

|

Total Tabungan Bulanan |

Rp4.000.000 |

Ikhtiar Masa Tua Mandiri |

± Rp3,06 Miliar |

*Hasil akhir pada Kantong Deposito dan RDN dipengaruhi oleh efek compounding (pertumbuhan nilai yang berlipat ganda) selama periode 25 tahun.

Pertanyaan Umum Terkait Persiapan Tabungan Dana Pensiun

1. Apakah menabung dana pensiun itu tanda nggak tawakal?

Sama sekali nggak. Tawakal adalah berserah diri setelah melakukan usaha maksimal. Mempersiapkan masa tua adalah bagian dari usaha (ikhtiar) untuk menjaga kehormatan diri.

2. Apa perbedaan utama akad Wadiah dan Mudharabah?

Wadiah adalah titipan murni, sementara Mudharabah adalah kerja sama bisnis di mana kamu mendapatkan bagi hasil dari pengelolaan dana (seperti simulasi deposito di atas).

3. Mengapa mempersiapkan dana pensiun sebaiknya menggunakan Kantong?

Agar secara psikologis kamu lebih disiplin dan memiliki tujuan dalam menabung. Dengan memisahkan dana pensiun ke Kantong khusus, kamu nggak akan secara nggak sengaja menggunakan uang masa tua untuk kebutuhan konsumtif saat ini.

Mempersiapkan masa depan bukan berarti kita mencintai dunia secara berlebihan, melainkan bentuk syukur atas rezeki saat ini dengan mengelolanya secara amanah. Dengan sistem pengelolaan keuangan yang teratur, kamu nggak perlu lagi cemas menghadapi hari tua. Percayalah bahwa untuk setiap niat baik, Semua Ada Kantongnya. Dengan memisahkan kebutuhan hari ini dan harapan masa depan, kamu telah menjalankan zuhud, tenang di hati, tertata di Kantong.