Banyak pengantin baru menemukan bahwa salah satu tantangan terbesar setelah menikah adalah menyatukan tujuan keuangan. Mana yang lebih dulu, punya anak atau beli rumah? Berapa dana darurat yang ideal untuk keluarga? Kapan harus mulai menabung pendidikan anak? Kebingungan ini wajar, tapi nggak perlu membuat kamu panik.

Untuk membantu kamu dan pasangan memulai, ada 7 baby steps (langkah kecil) finansial yang bisa diterapkan, yang terinspirasi dari solusi baby steps Dave Ramsey. Dengan langkah-langkah sederhana ini, kamu bisa membangun fondasi keuangan yang kuat dan mewujudkan semua impian bersama.

7 Baby Steps untuk Pengantin Baru dalam Perencanaan dan Pengelolaan Keuangan Keluarga

1. Bikin 'starter pack'

Kumpulkan dana Rp20 juta pertama sebagai "starter pack" keuangan. Dana ini berfungsi sebagai bantalan yang siap sedia untuk kebutuhan tak terduga, seperti ban mobil bocor, biaya dokter tak terduga, atau perbaikan kecil di rumah.

2. Hidup bebas utang

Sebelum melangkah jauh, lunasi semua utang konsumtif (misalnya utang kartu kredit atau pinjaman pribadi). Kamu bisa gunakan metode snowball: lunasi utang dengan nominal terkecil lebih dulu untuk membangun momentum, lalu gunakan uang yang tadinya untuk cicilan utang itu untuk melunasi utang berikutnya.

3. Bangun fondasi kuat

Setelah utang lunas, saatnya membangun fondasi kuat. Kumpulkan dana sebesar 3 hingga 6 bulan dari total biaya hidup keluarga. Dana ini adalah jaring pengaman utama jika ada musibah besar seperti kehilangan pekerjaan.

4. Tetesan kecil menjadi samudra

Saat fondasi sudah kokoh, mulailah berinvestasi. Sisihkan 15% dari penghasilan gabungan untuk tabungan pensiun. Semakin cepat memulai, semakin besar kekuatan compounding bekerja.

5. Langkah kecil, lompatan besar

Setiap tahun, biaya pendidikan anak terus naik. Jangan menunda. Mulailah menabung dana pendidikan anak dari sekarang, bahkan sebelum anak lahir. Walau nominalnya kecil, konsistensi adalah kunci.

6. Atap lunas, pintu terbuka

Ini adalah langkah krusial. Lunasi cicilan rumah secepat mungkin. Dengan rumah yang sudah lunas, kamu memiliki aset pribadi yang kokoh dan biaya bulanan akan jauh lebih ringan.

7. Kaya harta, kaya makna

Setelah semua langkah di atas tercapai, kamu bukan hanya kaya harta, tetapi juga kaya makna. Gunakan kekayaan yang kamu bangun untuk berbuat kebaikan, baik dengan membantu sesama atau mewujudkan impian yang lebih besar untuk komunitas.

Kantong Jago: Cara Mudah Pengantin Baru Mengatur Keuangan Rumah Tangga

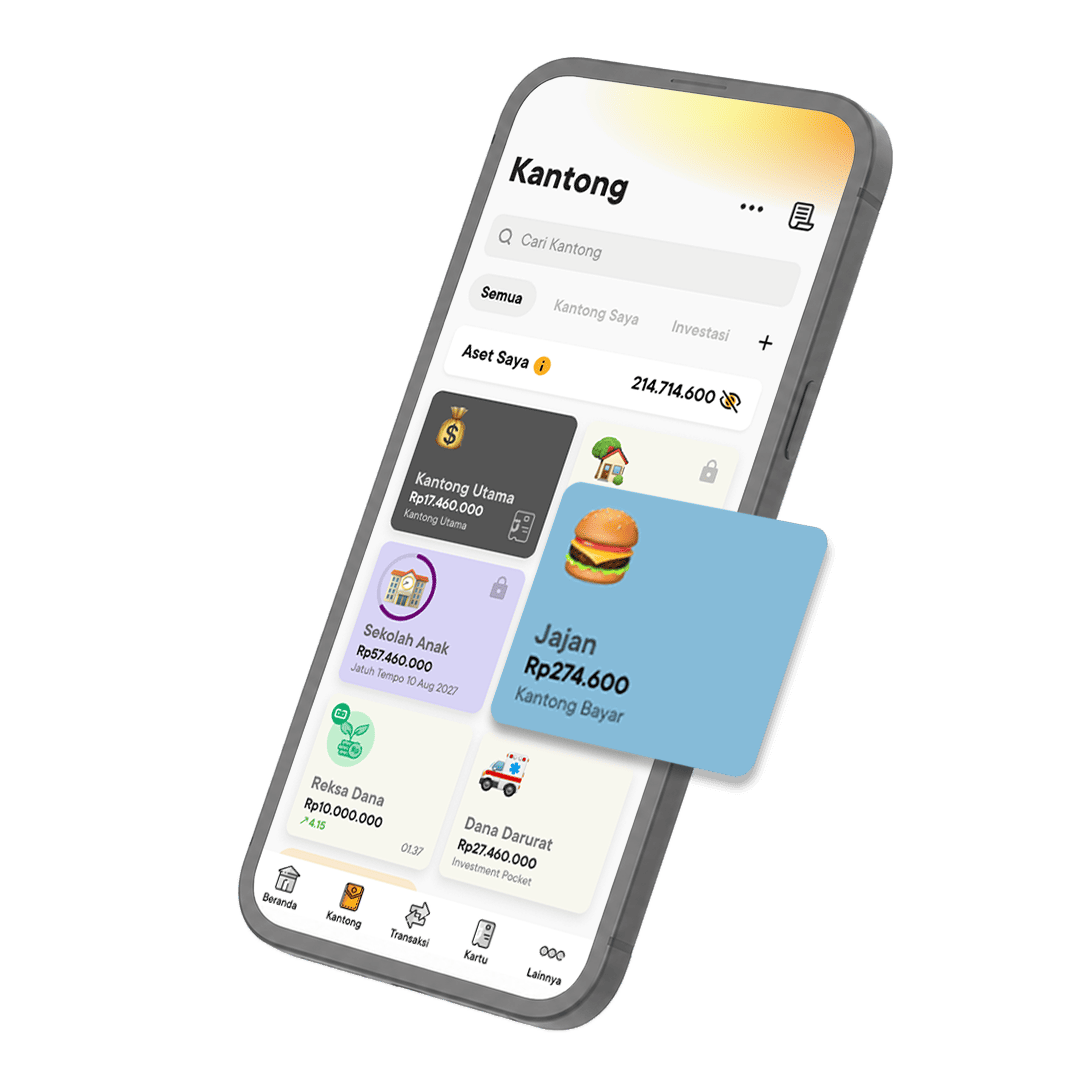

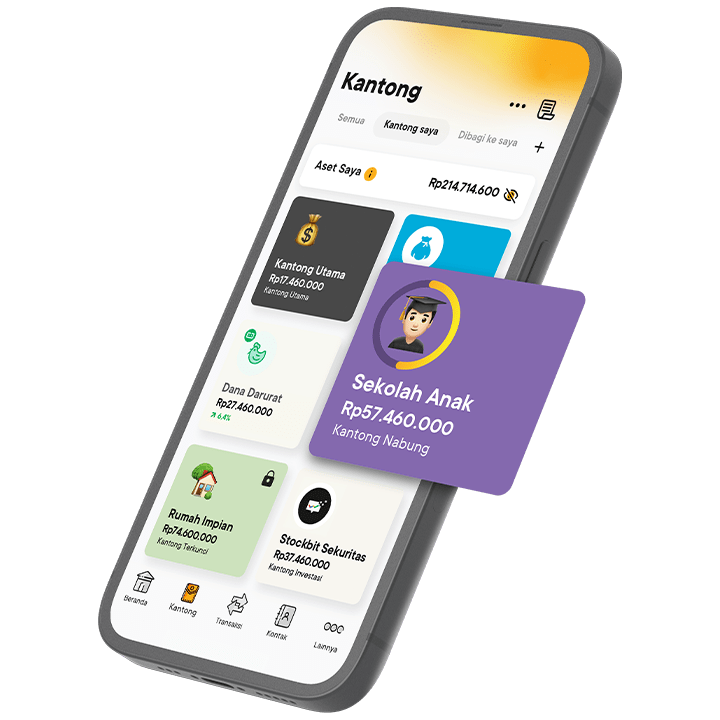

7 baby steps di atas akan terasa jauh lebih mudah dengan Kantong Nabung, Kantong Bayar dan Kantong Bersama. Kedua fitur ini menjadi solusi ideal untuk keuangan keluarga karena memungkinkan kamu dan pasangan untuk memberi uang tujuan yang jelas dan mengelola semua pengeluaran serta tabungan dengan transparan.

Simulasi penggunaan Kantong Jago untuk setiap langkah kecil

- Baby step 1: Bikin "starter pack"

- Gunakan Kantong Nabung: Buat Kantong Nabung yang dinamai "Dana Starter Pack." Pindahkan dana sebesar Rp20 juta ke Kantong ini.

- Alasan: Kantong Nabung membantu memisahkan dana ini dari uang sehari-hari, mencegahnya terpakai untuk pengeluaran yang nggak penting.

- Baby step 2: Hidup bebas utang

- Gunakan Kantong Bayar: Buat Kantong Bayar untuk setiap utang, misalnya "Bayar Utang Kartu Kredit."

- Alasan: Menggunakan Kantong Bayar membuat kamu bisa langsung memisahkan dana khusus untuk pelunasan utang, sehingga nggak tercampur dengan kebutuhan lain. Ini membantu Anda fokus dan disiplin.

- Baby step 3: Bangun fondasi kuat

- Gunakan Kantong Nabung & Deposito Jago: Terus kumpulkan dana di Kantong Nabung hingga mencapai target 3-6 bulan biaya hidup. Setelah itu, pindahkan dana ke Deposito Jago.

- Alasan: Deposito Jago menawarkan bunga optimal dan dana bisa ditarik sewaktu-waktu tanpa penalti, sehingga menjadikannya tempat yang sempurna untuk menyimpan dana keluarga yang berfungsi sebagai fondasi.

- Baby steps 4 & 5: Tetesan kecil jadi samudra & langkah kecil, lompatan besar

- Gunakan Kantong Nabung: Buat dua Kantong Nabung terpisah: "Tabungan Pensiun" dan "Tabungan Pendidikan Anak." Sisihkan dari penghasilan bulanan ke dalam Kantong-kantong ini secara rutin. Supaya lebih mudah, manfaatkan fitur budgeting/menabung otomatis di aplikasi Jago.

- Alasan: Menabung otomatis menghilangkan kerepotan menabung manual setiap bulan. Memiliki Kantong terpisah memastikan setiap dana memiliki tujuan yang jelas dan nggak tercampur.

- Baby step 6: Atap lunas, pintu terbuka

- Gunakan Kantong Bersama: Buat Kantong Bersama bernama "Cicilan KPR Rumah."

- Alasan: Cicilan rumah adalah pengeluaran terbesar yang menjadi tanggungan bersama. Menggunakan Kantong Bersama membuat alur dana lebih jelas dan transparan, sehingga kamu dan pasangan bisa melihat dana yang terkumpul dan memastikan cicilan terbayar tepat waktu.

- Baby step 7: Kaya harta, kaya makna

- Gunakan Kantong Bayar untuk donasi: Buat Kantong Donasi untuk rutin menyumbang.

- Alasan: Mengalokasikan dana khusus untuk kegiatan amal atau sosial membantu memberikan tujuan yang lebih besar pada kekayaan yang kamubangun. Kantong ini menjadi pengingat bahwa tujuan akhir dari kemandirian finansial adalah untuk berbuat baik dan memberi dampak positif.

Tanya Jawab Seputar Keuangan Pasangan yang Baru Menikah

1. Siapa yang sebaiknya mengelola keuangan keluarga?

Idealnya, keduanya. Mengelola keuangan bersama bisa dengan mudah dan praktis dilakukan menggunakan Kantong Bersama Jago. Tujuannya adalah untuk membangun kepercayaan dan transparansi. Kamu dan pasangan bisa melihat setiap transaksi dan membuat keputusan finansial secara kolaboratif.

2. Kapan waktu terbaik menabung dana pendidikan anak?

Waktu terbaik adalah sekarang. Bahkan jika kamu belum punya anak, setiap rupiah yang disisihkan hari ini akan memiliki nilai berlipat ganda di masa depan berkat kekuatan compounding.

3. Apa cara terbaik untuk melunasi utang?

Metode snowball efektif. Lunasi utang dari yang paling kecil terlebih dahulu, lalu gunakan uang yang tadinya untuk membayar utang itu untuk melunasi utang berikutnya. Momentum ini akan membuat kamu lebih termotivasi.