Dalam perjalanan hidup, setiap dari kita pasti memiliki tujuan keuangan jangka panjang, mulai dari perencanaan menabung yang disiplin, hingga strategi investasi agar dana dapat berkembang optimal. Namun, di balik semua perencanaan tersebut, sebagai seorang Muslim, pernahkah kamu mengajukan pertanyaan mendasar: "Apakah semua langkah yang saya ambil dalam mengelola keuangan pribadi ini sudah sejalan dengan prinsip syariah?"

Memastikan keberkahan dalam setiap transaksi adalah esensi. Di tengah pesatnya perkembangan literasi keuangan syariah dan keuangan digital, penting bagi kita untuk melakukan refleksi keuangan. Ini adalah langkah proaktif untuk memastikan bahwa dana darurat, anggaran bulanan, dan seluruh aset kita dialirkan melalui jalur yang etis dan berkah, bebas dari unsur yang dilarang agama.

Pentingnya Akad: Prinsip Dasar Keuangan Syariah

Inti dari ekonomi syariah terletak pada akad atau perjanjian yang mendasari setiap transaksi. Akad ini adalah penentu fundamental yang memastikan transaksi bebas dari bunga, gharar (ketidakjelasan), dan maysir (judi). Memahami dua akad utama ini sangat krusial saat memilih produk keuangan syariah:

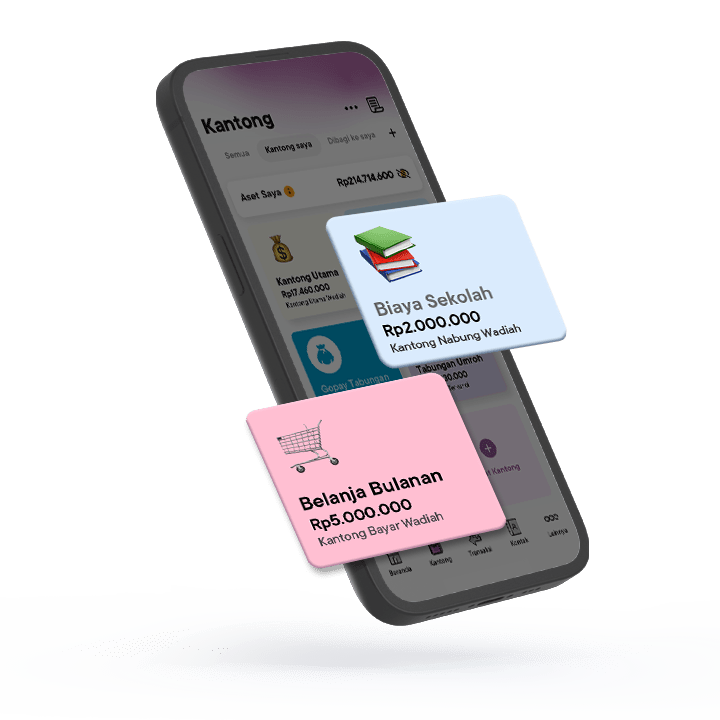

1. Akad Wadiah (titipan)

Akad ini berpegang pada konsep penitipan murni. Bank (sebagai penerima titipan) menjamin keutuhan dana yang dititipkan. Imbal hasil bukan janji yang disyaratkan di awal, sebab tujuan utama akad ini adalah penyimpanan yang aman.

Pelajari lebih lanjut tentang akad Wadiah di artikel ini.

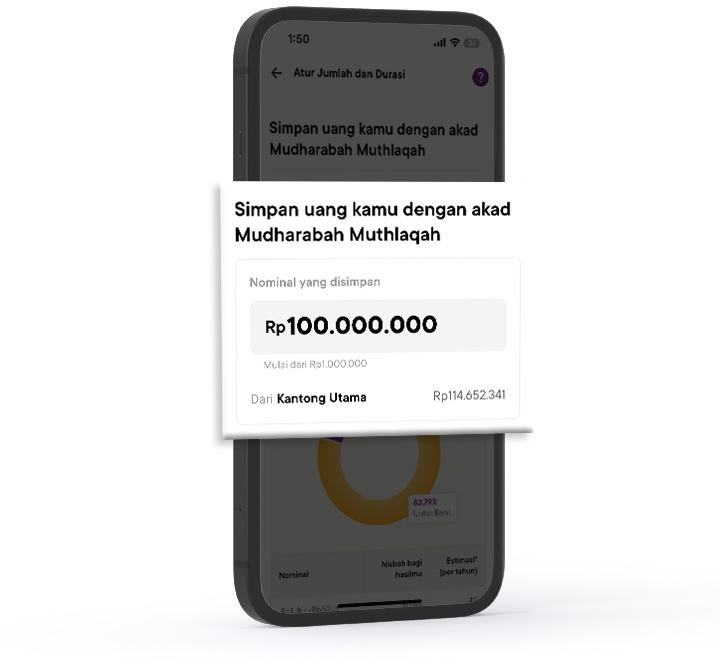

2. Akad Mudharabah (kemitraan bagi hasil)

Akad ini merupakan skema kerja sama. Kamu (sebagai shahibul maal/pemilik modal) memberikan dana, dan bank (sebagai mudharib/pengelola) akan mengelolanya dalam aktivitas bisnis yang halal. Keuntungan yang dihasilkan dibagi berdasarkan nisbah (rasio bagi hasil) yang telah disepakati di awal.

Pelajari lebih lanjut tentang akad Mudharabah di artikel ini.

Manfaat dan Keuntungan Menabung di Bank Syariah

Mengalihkan tabungan dan investasi ke bank syariah menawarkan keuntungan ganda, yaitu keberkahan dan kejelasan.

- Kejelasan Akad dan Keberkahan: Keuntungan utama adalah kepastian bahwa dana dikelola sesuai syariat. Dengan menjauhi bunga, kamu memastikan harta yang kamu miliki tumbuh di jalan yang halal.

- Transparansi Transaksi: Bank syariah beroperasi dengan prinsip bagi hasil (nisbah), bukan bunga, dengan berbasis kinerja riil sektor usaha yang halal.

- Investasi yang Etis: Dana yang dihimpun bank syariah hanya disalurkan ke sektor usaha yang nggak bertentangan dengan prinsip Islam (misalnya, nggak membiayai industri minuman keras, perjudian, atau senjata). Ini membuat kamu berpartisipasi dalam ekonomi etis.

- Stabilitas dan Keadilan Risiko: Model bagi hasil (Mudharabah) cenderung lebih adil karena risiko kerugian dan keuntungan ditanggung bersama. Ini berbeda dengan sistem bunga tetap.

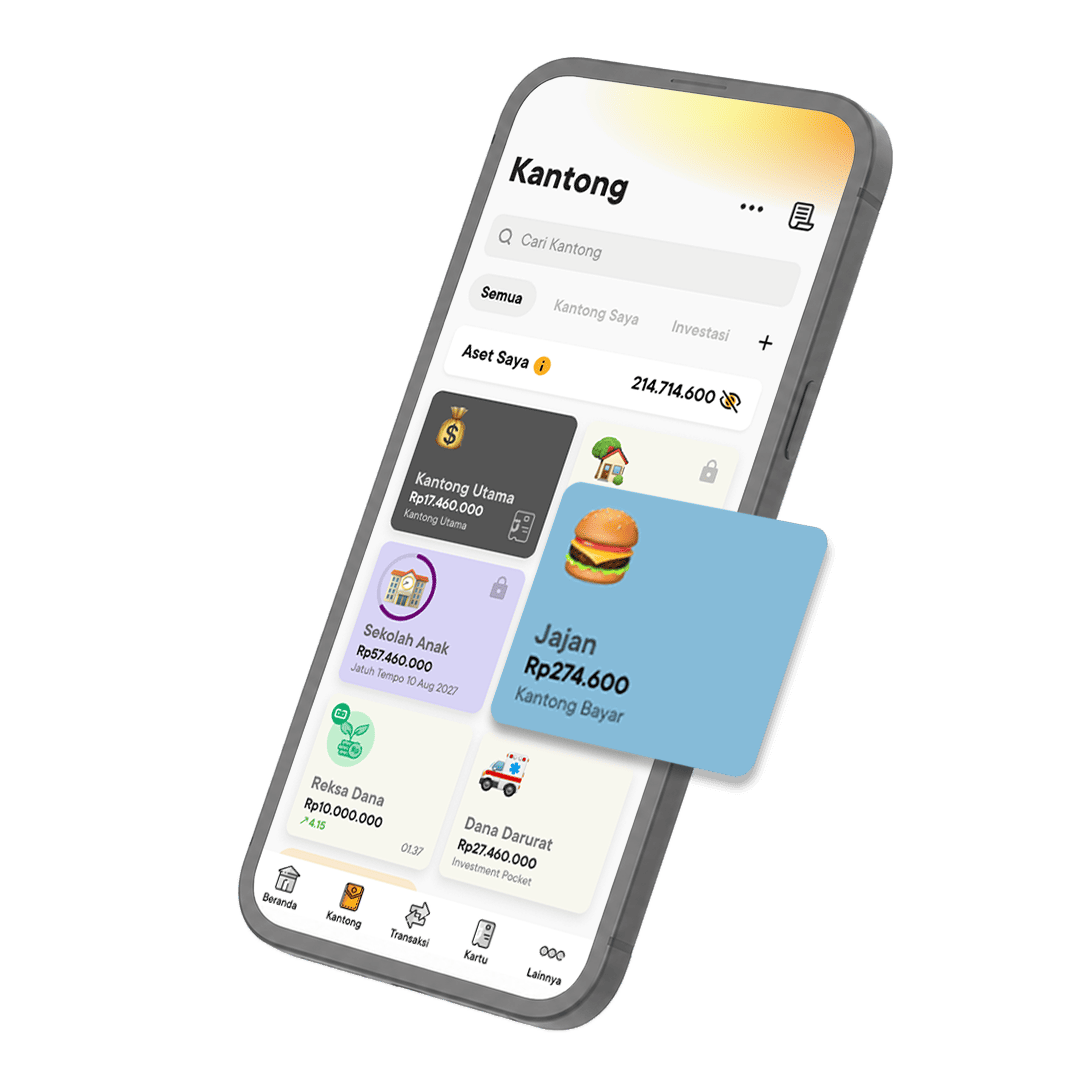

Solusi Mengelola Keuangan dengan Jago Syariah

Saat ini, memiliki rekening syariah yang mudah diakses dan modern sudah sangat mungkin. Jago Syariah menawarkan solusi yang mengintegrasikan kecanggihan keuangan digital dengan kepastian akad syariah. Berikut adalah contoh bagaimana Jago Syariah memudahkan siapa saja yang ingin selalu di depan menabung dan mengatur keuangan sesuai syariah.

|

Tujuan Keuangan |

Produk Jago Syariah |

Akad yang Digunakan |

Fungsi dan Manfaat |

|

Tabungan Harian, Jangka Pendek & Alokasi Anggaran untuk Kebutuhan |

Kantong Nabung & Bayar Jago Syariah |

Wadiah Yad Dhamanah |

Cocok untuk mengalokasikan pos-pos anggaran harian dan jangka pendek. Dana mudah diakses kapan saja. |

|

Pengembangan Dana (Investasi) |

Mudharabah Muthlaqah |

Menawarkan investasi halal melalui skema bagi hasil. Dana dikelola dalam sektor yang etis, dan keuntungan dibagi sesuai nisbah yang disepakati di awal. |

Dengan memilih produk yang jelas akad syariah-nya, kamu memastikan bahwa proses mengembangkan uang yang dilakukan selaras dengan prinsip-prinsip Islam.

Saatnya Berkomitmen Atur Uang Sesuai Syariah

Refleksi tentang keuangan syariah bukan hanya sekadar wacana, melainkan komitmen. Mulailah dengan mengevaluasi kembali instrumen tabungan dan investasi yang saat ini digunakan. Jika belum, maka sekarang menjadi saatnya untuk mulai mengelola finansial sesuai ajaran Islam untuk ketenangan dan keberkahan finansial jangka panjang.

Tanya Jawab Seputar Keuangan Syariah

1. Apa perbedaan mendasar antara Deposito Syariah dan Deposito Konvensional dalam hal keuntungan?

Deposito Syariah menggunakan akad Mudharabah (bagi hasil). Keuntungan berasal dari pendapatan riil bisnis yang halal, dibagi berdasarkan nisbah yang disepakati, bukan bunga tetap.

Deposito Konvensional menggunakan sistem bunga. Imbal hasilnya berupa bunga tetap, terlepas dari kinerja bank.

Pelajari perbedaan lengkap Jago dan Jago Syariah di artikel ini.

2. Apa yang dimaksud dengan nisbah dalam produk Mudharabah, dan mengapa itu penting?

Nisbah adalah rasio atau proporsi bagi hasil keuntungan yang disepakati di awal antara nasabah dan bank. Nisbah ini penting karena menjadi dasar pembagian keuntungan yang adil dan transparan, berbeda dengan bunga yang ditetapkan dalam jumlah nominal tetap.

3. Apakah Kantong Jago Syariah dengan akad Wadiah memberikan imbal hasil atau bunga?

Jenis Kantong Jago Syariah yang adalah Kantong Nabung dan Kantong Bayar menggunakan akad Wadiah Yad Dhamanah (titipan) yang bertujuan utama untuk penyimpanan yang aman, bukan mencari keuntungan. Oleh karena itu, Jago Syariah nggak menjanjikan imbal hasil atau bunga atas uang yang dititipkan.