Persiapan warisan adalah langkah penting dalam perencanaan keuangan jangka panjang sebuah keluarga. Lebih dari sekadar membagi aset, ini adalah tindakan tanggung jawab dan kasih sayang untuk memastikan masa depan finansial orang-orang terkasih setelah kita tiada. Menabung untuk tujuan ini berarti setiap rupiah yang disisihkan memiliki makna mendalam, menjadi jaminan bagi kelanjutan kesejahteraan keluarga.

Tujuan dan Makna Menabung untuk Warisan Keluarga

Menabung untuk pembagian warisan bukan hanya tentang akumulasi uang, tetapi juga tentang:

- Pencegahan Konflik: Dana yang dialokasikan dengan jelas dapat meminimalisasi perselisihan antar ahli waris pada kemudian hari.

- Perlindungan Finansial: Memastikan bahwa ahli waris memiliki bantalan finansial untuk kebutuhan mendesak atau transisi.

- Kemudahan Proses: Dengan dana yang siap, proses pembagian warisan dapat berjalan lebih lancar dan cepat, tanpa perlu likuidasi aset yang rumit.

- Legacy Positif: Menunjukkan perencanaan yang matang dan kepedulian terhadap keluarga, meninggalkan warisan yang damai dan teratur.

Perhitungan dan Simulasi Alokasi Dana untuk Pembagian Warisan

Mulai dengan memperkirakan total dana yang ingin kamu siapkan dan bagaimana kamu ingin mendistribusikannya. Ini membantu kamu menetapkan target yang jelas.

Disclaimer:Simulasi alokasi warisan ini hanya sebagai contoh perencanaan keuangan pribadi dan tidak menggantikan ketentuan hukum waris yang berlaku (seperti Hukum Waris Islam, Hukum Perdata, atau hukum adat lainnya) yang mungkin mengatur pembagian harta secara spesifik. Selalu konsultasikan dengan ahli hukum atau notaris untuk pembagian warisan yang sesuai dengan peraturan perundang-undangan.

Skenario Simulasi: Persiapan Dana Warisan dalam 10 Tahun

Misalkan kamu ingin menyiapkan total dana warisan sebesar Rp1.000.000.000 (Satu Miliar Rupiah) dalam waktu 10 tahun (120 bulan). Kamu memiliki satu pasangan dan tiga anak, dan ingin mengalokasikan dana cadangan untuk biaya administrasi.

Asumsi Utama untuk Simulasi:

- Target Nilai Riel: Rp1.000.000.000 (nilai daya beli saat ini)

- Periode Menabung: 10 tahun (120 bulan)

- Inflasi Tahunan Rata-rata: 3%

- Potensi Imbal Hasil Rata-rata: 5% per tahun

1. Menghitung target nominal pada masa depan (dengan inflasi)

Untuk memastikan dana Rp1 Miliar saat ini memiliki daya beli yang sama 10 tahun lagi dengan inflasi 3% per tahun, kamu perlu mengumpulkan: Rp1.000.000.000 * (1 + 0.03)^10 = Rp1.343.916.379.

Jadi, target dana nominal yang perlu terkumpul dalam 10 tahun adalah sekitar Rp1.344.000.000.

Pembagian Target Dana (Total Rp1.344.000.000 di masa depan):

- Pasangan: 25% = Rp336.000.000

- Anak 1: 20% = Rp268.800.000

- Anak 2: 20% = Rp268.800.000

- Anak 3: 20% = Rp268.800.000

- Dana Cadangan Biaya Administrasi & Tak Terduga: 15% = Rp201.600.000

2A. Simulasi setoran bulanan (tanpa imbal hasil, hanya inflasi):

Jika kamu memilih untuk menabung secara manual tanpa memanfaatkan potensi imbal hasil dari investasi (misalnya hanya menyimpan di tabungan biasa yang imbal hasilnya sangat kecil atau nol), kamu perlu menyisihkan seluruh target nominal di masa depan secara merata.

Untuk mencapai target nominal Rp1.344.000.000 dalam 120 bulan: Rp1.344.000.000 / 120 bulan =Rp11.200.000 per bulan.

Alokasi setoran bulanan per bagian (tanpa imbal hasil):

- Warisan Pasangan: Rp11.200.000 x 25% = Rp2.800.000 per bulan

- Warisan Anak 1: Rp11.200.000 x 20% = Rp2.240.000 per bulan

- Warisan Anak 2: Rp11.200.000 x 20% = Rp2.240.000 per bulan

- Warisan Anak 3: Rp11.200.000 x 20% = Rp2.240.000 per bulan

- Cadangan Biaya Warisan: Rp11.200.000 x 15% = Rp1.680.000 per bulan

2B. Simulasi setoran bulanan (dengan mempertimbangkan imbal hasil):

Jika kamu memanfaatkan potensi imbal hasil 5% per tahun dari penempatan dana di instrumen investasi seperti deposito, kamu bisa menabung dengan nominal yang lebih rendah karena dana akan tumbuh.

Menggunakan kalkulator keuangan (Future Value of an Ordinary Annuity), setoran bulanan yang dibutuhkan adalah sekitar Rp9.070.000 per bulan.

Alokasi setoran bulanan per bagian (dengan imbal hasil):

- Warisan Pasangan: Rp9.070.000 x 25% = Rp2.267.500 per bulan

- Warisan Anak 1: Rp9.070.000 x 20% = Rp1.814.000 per bulan

- Warisan Anak 2: Rp9.070.000 x 20% = Rp1.814.000 per bulan

- Warisan Anak 3: Rp9.070.000 x 20% = Rp1.814.000 per bulan

- Cadangan Biaya Warisan: Rp9.070.000 x 15% = Rp1.360.500 per bulan

Mengapa Kantong Jago/Jago Syariah Tepat untuk Mengelola Dana Persiapan Pembagian Warisan?

Setelah kamu punya gambaran alokasi, Kantong Jago/Jago Syariah hadir untuk membantu kamu merealisasikannya dengan rapi dan teratur.

Kantong Jago/Jago Syariah menawarkan fitur-fitur yang sangat relevan untuk kebutuhan pengelolaan dana warisan karena kemudahan, fleksibilitas, dan kemampuannya untuk mengelompokkan dana secara spesifik.

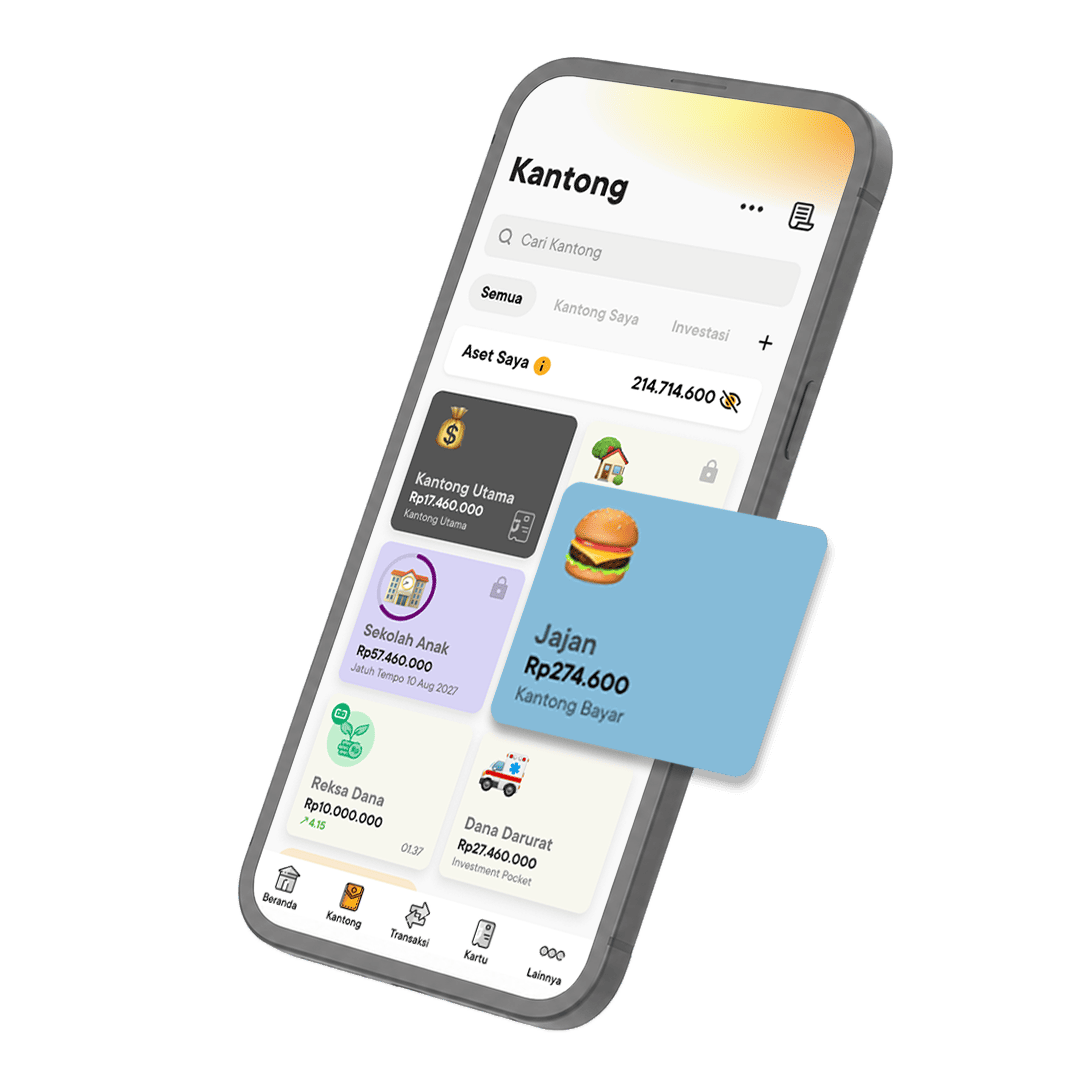

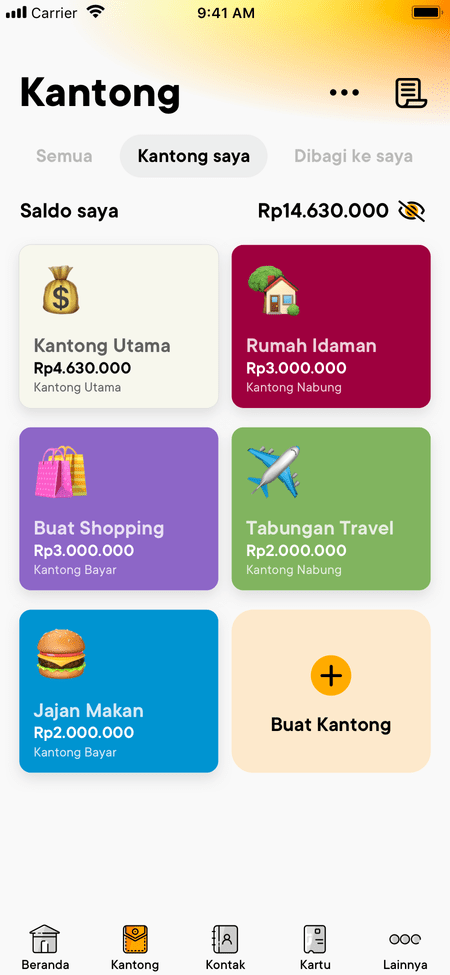

1. Pembuatan Kantong spesifik

Kamu bisa membuat kantong terpisah untuk setiap ahli waris atau tujuan pembagian tertentu. Ini mirip dengan metode budgeting amplop zaman dahulu, di mana setiap amplop dialokasikan untuk pos pengeluaran atau tujuan tertentu. Dengan Kantong Jago/Jago Syariah, kamu melakukan hal yang sama secara digital melalui aplikasi, memisahkan dana secara virtual untuk setiap bagian warisan.

2. Target dana jelas

Setiap Kantong bisa diatur target dananya, membantu kamu memantau progres dan memastikan jumlah yang ingin dialokasikan tercapai.

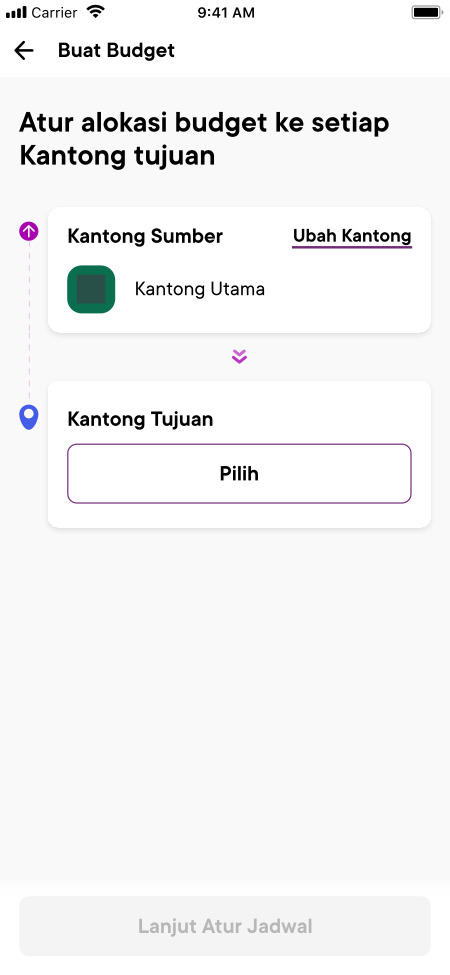

3. Atur transfer uang warisan otomatis

Fitur budgeting otomatis memastikan konsistensi dalam menabung, bahkan jika kamu lupa.

4. Laporan transaksi mudah

Semua transaksi tercatat rapi, memudahkan pelacakan dana dan memberikan transparansi.

Cara Mengelola Uang untuk Pembagian Warisan dengan Kantong Jago/Jago Syariah

Berikut langkah-langkah yang bisa kamu lakukan di aplikasi Jago untuk mulai mengatur uang yang akan dibagikan sebagai warisan.

1. Identifikasi ahli waris dan kebutuhan

- Tentukan siapa saja ahli waris yang akan menerima bagian warisan.

- Perkirakan jumlah atau persentase yang ingin kamu alokasikan untuk masing-masing. Pertimbangkan juga potensi biaya-biaya terkait warisan (misalnya biaya notaris, pajak warisan jika ada).

2. Buat Kantong Warisan di Aplikasi Jago

- Buka aplikasi Jago.

- Buat beberapa Kantong baru, jika mengikuti seperti yang disimulasikan di atas: ada Kantong "Warisan Pasangan", Kantong "Warisan Anak 1", Kantong "Warisan Anak 2, Kantong "Warisan Anak 3", Kantong "Cadangan Biaya Warisan".

3. Tentukan target dan jadwal menabung otomatis

- Untuk setiap Kantong, tetapkan target nominal yang ingin dicapai.

- Aktifkan fitur menabung otomatis untuk mentransfer sejumlah uang secara otomatis ke Kantong Warisan secara berkala (misalnya, mingguan atau bulanan sesuai alokasi bulanan yang dihitung).

4. Memaksimalkan imbal hasil dengan Deposito Jago/Deposito Syariah

- Setelah dana di masing-masing Kantong Warisan terakumulasi hingga jumlah tertentu (misalnya, mencapai target per kuartal atau per tahun), kamu bisa memindahkannya ke Deposito Jago/Deposito Syariah.

- Deposito Jago dan Deposito Syariah menawarkan imbal hasil yang kompetitif, sehingga dana warisan dapat tumbuh lebih cepat dan mendekati target nominal yang telah disesuaikan dengan inflasi. Pilih tenor deposito yang sesuai dengan jangka waktu perencanaan, atau yang memungkinkan kamu untuk terus menginvestasikan kembali imbal hasilnya.

- Cek suku bunga terbaru Deposito Jago di sini dan nisbah bagi hasil Deposito Syariah di sini.

5. Pantau dan sesuaikan

- Secara berkala, tinjau progres di setiap Kantong dan Deposito.

- Jika ada perubahan situasi finansial atau keinginan, kamu bisa dengan mudah menyesuaikan target atau nominal setoran.

Pertanyaan Seputar Persiapan Pembagian Warisan dengan Kantong Jago/Jago Syariah

1. Bisakah Kantong Jago/Jago Syariah digunakan untuk mengelola warisan berupa aset non-tunai (misalnya properti)?

Kantong Jago/Jago Syariah berfokus pada pengelolaan dana tunai. Untuk aset non-tunai seperti properti, kamu dapat menggunakan Kantong Jago/Jago Syariah sebagai tempat untuk mengumpulkan dana penjualan aset tersebut atau untuk membayar biaya-biaya terkait pewarisan aset non-tunai.

2. Apa bedanya menabung di Kantong Jago/Jago Syariah dengan Deposito untuk warisan?

Kantong Jago/Jago Syariah menawarkan fleksibilitas yang lebih tinggi dalam pengaturan dan penarikan dana jika sewaktu-waktu dibutuhkan, sambil tetap membantu disiplin menabung dengan fitur target dan menabung otomatis.

Sementara itu, Deposito memiliki tenor tetap. Untuk dana warisan yang nggak ingin diakses dalam jangka waktu tertentu, Deposito menjadi pilihan untuk mendapatkan imbal hasil lebih optimal.

Maksimalkan Manajemen Harta Warisanmu Sekarang

Mempersiapkan pembagian warisan adalah investasi terbaik untuk ketenangan pikiran dan masa depan keluarga. Dengan fitur-fitur dari Kantong Jago, kamu dapat mengelola dana ini secara teratur, transparan, dan sesuai dengan tujuan. Mulailah merencanakan dana warisan kamu hari ini, dan berikan warisan yang paling berharga: perdamaian dan keamanan finansial.

Buat kamu yang menerima uang warisan, baca juga: Cara Kembangkan Uang Warisan Sebagai Kekuatan Finansial