Ada beberapa di antara Jagoan yang tadinya bersemangat untuk mulai mengatur keuangan pribadi, lalu jadi mengurungkan niat karena mendengar berbagai mitos. Memang banyak terdapat mitos tentang pengaturan keuangan pribadi. Tapi, sebagian besar dari mitos tersebut keliru. Jago akan bahas 4 mitos terpopuler.

4 Mitos Pengaturan Keuangan Pribadi yang Keliru

1. Hanya orang yang punya banyak uang yang bisa menabung

Gimana bisa menabung kalau uang cuma cukup untuk memenuhi kebutuhan sehari-hari? Kalau ada sisa sedikit sudah bagus. Begitu kepercayaan banyak orang. Sebenarnya Jagoan, menabung adalah hal yang wajib dilakukan setiap orang, berapa pun penghasilannya dalam sebulan.

Kamu bisa mulai menabung, nggak masalah jika uang yang ditabung cuma sedikit. Yang penting, selalu ada uang yang disisihkan untuk tabungan setiap bulan, sebelum uang dipakai bersenang-senang.

2. Berinvestasi butuh banyak uang

Mitos kedua ini juga melekat di benak sebagian orang. Padahal, berinvestasi dewasa ini sangat fleksibel. Jika berinvestasi reksa dana di Bibit, misalnya, kamu bisa mulai dari Rp100 ribu saja.

Sama seperti menabung, nggak ada salahnya kamu mulai berinvestasi untuk memperkuat kekebalan finansial dan mengamankan masa depan. Apalagi, investasi jangka panjang lebih baik dimulai sejak dini untuk memperoleh hasil investasi yang lebih memuaskan.

3. Dana darurat nggak sepenting itu

Mitos yang satu ini dapat menimbulkan banyak masalah pada masa mendatang jika kamu percayai. Memiliki tabungan dana darurat adalah komponen penting dalam perencanaan dan pengaturan keuangan.

Sayangnya, minimnya kesadaran dan manajemen keuangan yang baik membuat dana darurat diabaikan sebagian orang. Banyak juga yang meyakini bahwa keadaan darurat belum tentu menghampiri mereka sehingga nggak perlu mempersiapkan dana darurat.

Ada juga yang lebih memilih untuk mengatasi keadaan darurat saat memang benar-benar terjadi, sehingga pada akhirnya mereka malah meminjam uang atau berutang untuk mengatasi keadaan darurat.

Alangkah lebih baik jika kita selalu berjaga-jaga. Nggak ada salahnya untuk memiliki tabungan dana darurat yang siap dipakai saat terjadi peristiwa tak terduga yang membutuhkan biaya yang cukup besar. Dengan demikian, dana yang telah dialokasikan untuk memenuhi kebutuhan sehari-hari nggak perlu dipakai. Kamu pun juga nggak perlu meminjam uang dan membayar bunga dari uang yang dipinjam tersebut.

4. Terlalu cepat jika mempersiapkan dana hari tua atau tabungan pensiun sebelum usia 40 tahun

Hari tua atau masa pensiun seharusnya menjadi masa yang menyenangkan di mana kamu dapat menikmati hidup sesuai keinginan.

Tabungan hari tua bukan sekadar memastikan kamu memiliki cukup uang untuk mencukupi kebutuhan setelah pensiun. Tetapi, tabungan hari tua juga semestinya dapat membantumu mewujudkan mimpi yang belum tercapai saat masih bekerja.

Inilah mengapa kamu dianjurkan untuk menabung sesegera setelah kamu memperoleh penghasilan, bukan setelah kamu berusia 40 tahun. Semakin awal kamu menabung dan berinvestasi, semakin besar hasil yang bisa kamu nikmati.

Jika kamu baru mulai mempersiapkan dana hari tua saat menginjak usia 40 tahun, kamu hanya punya waktu 15, 20 atau 25 tahun untuk menabung dan berinvestasi (tergantung berapa usiamu saat pensiun). Bandingkan jika kamu mulai menabung dan berinvestasi saat berusia 25 tahun, misalnya. Kamu bisa mendapatkan hasil lebih dari compound interest.

Selain itu, kamu dianjurkan untuk mulai mempersiapkan tabungan hari tua saat masih berusia 20 tahunan karena tanggung jawab finansial masih lebih sedikit dibandingkan jika sudah memasuki usia 30 atau 40 tahun. Kamu mungkin sudah berkeluarga, sehingga tanggung jawab menjadi lebih besar.

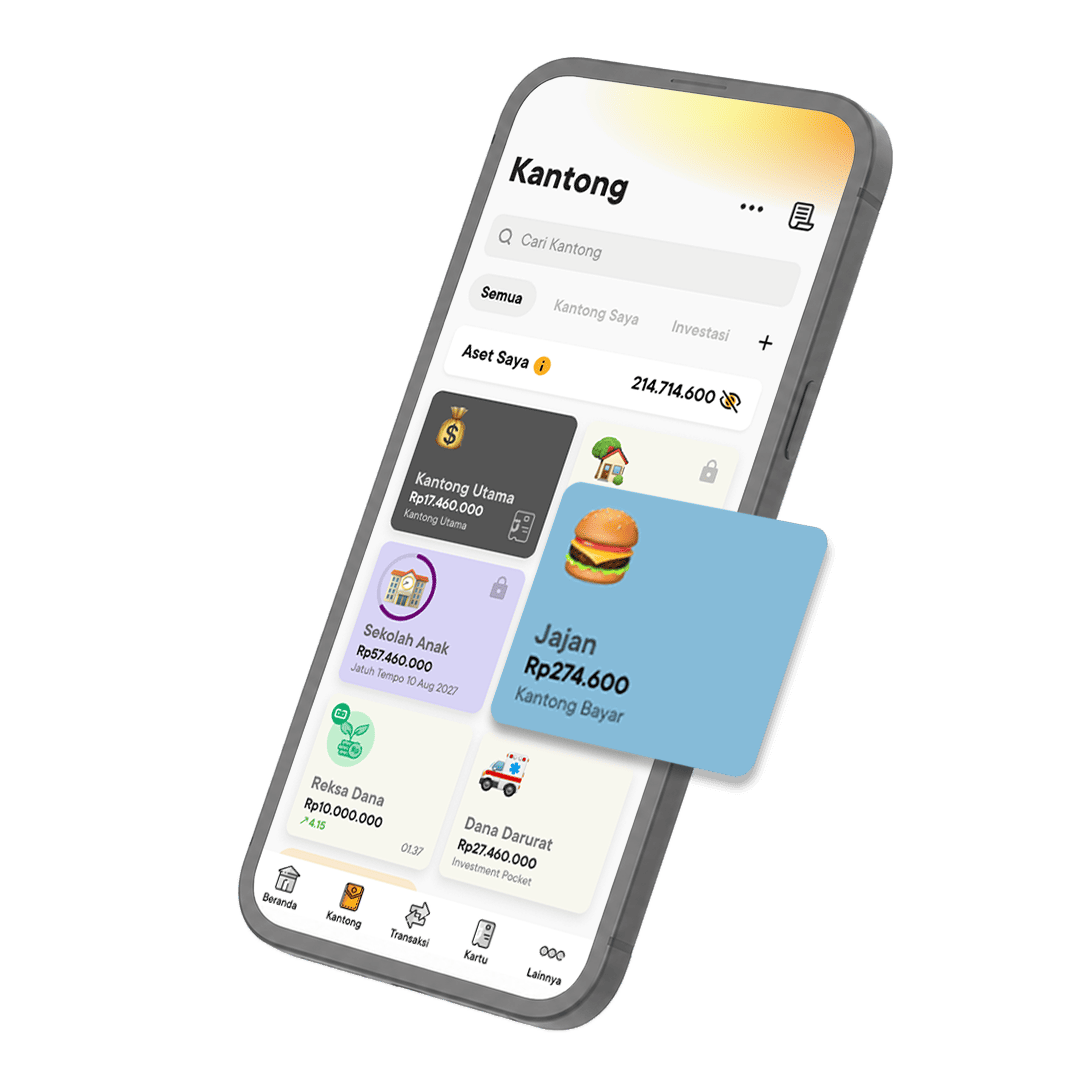

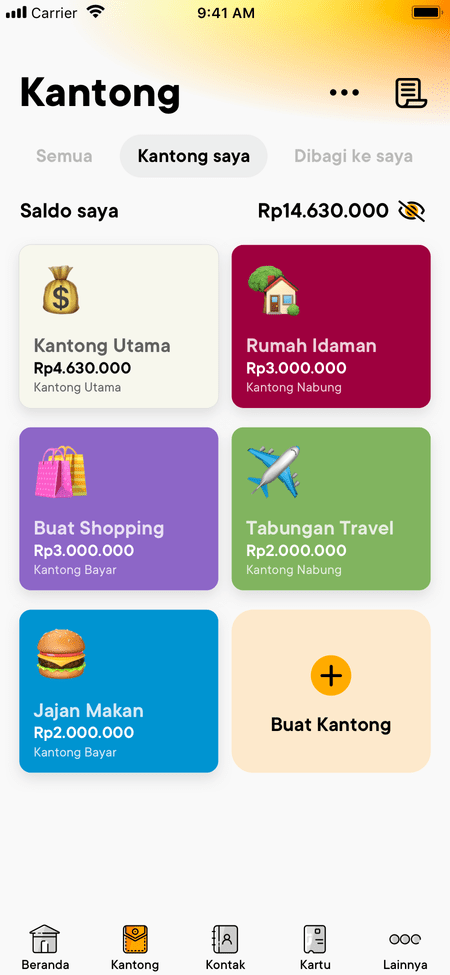

Mudah dan Praktis Mengatur Keuangan Pribadi di Aplikasi Bank Jago

Bagaimana menurutmu, Jagoan? Semua keputusan berada di tanganmu. Untuk membantumu mengelola keuangan pribadi, kamu bisa gunakan aplikasi Jago.

Beberapa fitur unggulan yang ada di aplikasi Jago antara lain Kantong Nabung dan Kantong Bayar untuk memisahkan berbagai kebutuhan, Kantong Terkunci dan Deposito Jago untuk tujuan keuangan, fitur menabung dan budgeting otomatis, serta e-Statement sebagai pengganti buku tabungan.